|

在我接触的众多粉丝里,有很多久居北上广深的年轻人,经过这轮房价上涨,留在一线城市的希望越来越渺茫,开始将目光聚焦到一线城市沿线周边城市。 问其缘由,一是一线城市房价太高,很难靠自身努力拼得一处栖身之所; 二是随着年龄的增长,过度透支的身体慢慢开始吃不消,指不准哪天就跟不上这快节奏的城市了,早买早放心,倘若真干不动了,至少手中还有一套房子,高枕无忧。

“我现在要攒钱买房,等我买了房、车以后再买保险。”这是很多人对保险代理人常说的一句话,类似的说法还有“我现在没有闲钱买保险”,在他们看来,保险是一种奢侈的消费品,现在并不紧急,或者说保险是有钱人才会去消费的。 而实际上,这种观念是非常不正确的。保险是生活的必需品,是转移风险的一种很好的手段,而风险并不会等你生活好了才出现,亲友的重病、公司裁员失业,这些都是无处不在的风险。任何一次突如其来的冲击,都有可能将看似安稳的生活打回原形。 作为成年人,我们必须未雨绸缪,尽早完善自己的保障体系,提高抵御风险的能力,这是对自己负责,也是对事业负责,更是对家人负责。 而保险要怎么买,什么该买,什么不该买,这些稍不留神很容易掉坑,今天就让我们来聊聊买保险需要注意的几个地方。 1 第一个掉坑的故事。 有一个读者来问:

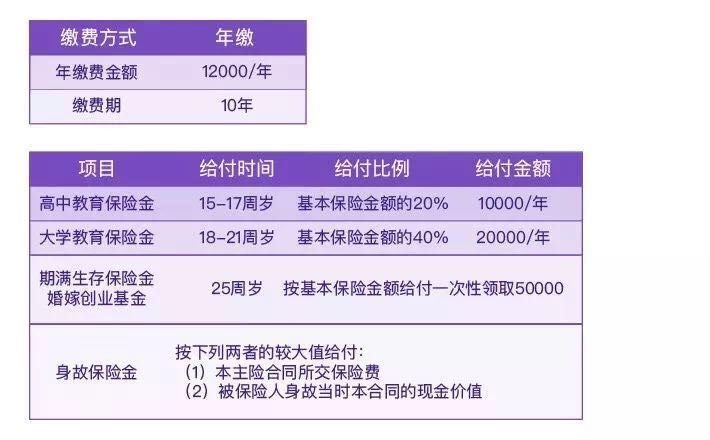

从几年前开始,这样的疑问每隔几天就会在公众号后台出现一次,版本大同小异,比如到养老时返还,到孩子上学时每年返还,到孩子成人创业时返还等等……关键词都离不开「保本」「返还」。 这样的产品看起来很美,其实却是典型的保险头号深坑―― 高保费、无保障、低收益、保本保息的分红险 此类分红险是 2008 年股灾的产物。前一年乃股市最疯狂的 2007 年,保险公司兜售了大量的投资连结保险(投连险)。2008 年 A 股从 6124 点狂跌到 1600 点,这些投连险也让投保人亏得一塌糊涂,群众对保险公司的信心也消失殆尽。 为了追求业绩,保险公司设计并推出此类分红险,美其名曰「迎合市场」,果然击中客户软肋。 细究此类分红险的几个特点,就知道为何我在前面加了「高保费、无保障、低收益」这样一长串形容词: 第一,对于中产家庭来说,一年保费几万元绝对不菲,占用大量财务资源,此乃保费之高;保险期横跨几十年,如果中途想提前拿回钱,还要损失大量本金! 第二, 保费等于保额,此乃完全无保障;因为保费高昂,投保人以为自己花了很多钱,已经有了充足保障,殊不知完全相反。 第三,所谓保单收益(包含分红和固定返还金),实际在财务现金流分析工具里精算下来,真正的回报比一年定期还低,此乃低收益。 以上一句话概括,此类分红险占用大量财务资源、丝毫没有保障,还让家庭形成误区,以为自己买了许多保险,保障充足。 分红险风靡市场多年,个人认为实属第一大坑。应敬而远之。 这个坑有多大?有人估计是万亿规模。

(分红险的一种) 2 第二个掉坑的故事发生在亲戚身上。 偶然发现,上了年纪的亲戚在银行买了一份「保本保息的理财产品」。拿回来一看,居然是一份趸缴(就是一次性付清所有保费)的万能险保单。

顿时哭笑不得,防不胜防啊。连有一定学历的中产阶级都掉坑,何况老人呢? 所谓「万能险」的名字实在诱人,沾了翻译的光,英文原文是 Universal Life Insurance。而英文 Universal 恰好有「万能」的意思。 它可以随时提取账户,不用像分红险一样遭受本金损失。如果买的是期缴万能险,可以买到较高的保障额度,较为灵活。 但银行大量销售的都是趸缴万能险,那就「万万不能」了。 趸缴的万能险是前述「大坑」分红险的升级版本,把不透明的保险公司的分红,变成透明的公布利率,让你看得清清楚楚。 但如果把每个月万能险公布的利率全部拉平,你会发现跟同期的货币基金收益几乎一样。货币基金是什么收益水平,大家看看各种理财「宝」就知道了。 当年我在就职公司设计万能险时,找的投资渠道就是给某外资银行做同业存款,即把收到的万能险保费存入银行,签订银行同业存款利息水平协议,获利后在扣除保险公司利润、账户管理费后,再把剩余收益返还给客户。 所以,趸缴万能险除了流动性强,是个「换汤不换药」的坑。 已经掉入上述二坑的朋友们,该拿保单怎么办?理性冷静地做出思考和选择吧。 3 以上是老坑,再说说互联网时代的“新坑”。 近年来互联网发达,社交关系和同情心在网上也更容易被频繁利用。不知何时起,朋友圈开始互助与众筹信息满天飞。

有名的网络保险互助平台如 “水滴互助、抗癌公社、e互助、人人互助”等等。不少粉丝看到这类平台后问我:

这种互助形式,还真不是新鲜事。 虽然互助会组织筹集了资金,但并没有合适的监管,科学的风控,没有精算师也没有核保员。成员每人交点钱,万一谁家出事了,互助组织就按照当初商定的金额进行一部分的赔款。 随着互助的发展,人越来越“聪明”,越是身体不健康的人越会参与这样的互助,出险概率越高,拿到钱的可能性越大。 于是,参与互助的出发点不是出于对保险的需求,变成了对钱财的贪心,严重违背了保险本质。 最终,互助组织要维持下去,会遭遇巨大挑战。 如果你要解决家庭保障的缺口,千万不要依赖“互助”形式,一旦耽误大事将追悔莫及。 再说众筹,一般是在当事人罹患重病后,家人通过某些官方众筹平台向大众求助善款的一种方式。 朋友圈里常见的“我的同事生病了,大家救救他吧!”、“孩子遭遇癌症,帮帮我们!”之类的众筹信息,转发人往往号称与求助人有一定利益相关,为信息的真实性背书。 这种慈善方式无可厚非,但信息真实性一旦经过社交工具扩散,很难核实,真正需要帮助的人,也无法预估筹款是否能圆满解决问题。 我们不妨把问题想深一层: 与其出事后手忙脚乱,为何不一开始就购置好充足的疾病保障,非要等到出了事,才想起临时求助呢? 每个人都肩负责任,既然患病是生命中无法预料、无法避免的事情,责任就对应着一份保障,人一旦出险就会影响家庭财务,这才是需要保障的根本原因。 等到在朋友圈看到救助众筹,才想起自己需要家庭保障时,往往就晚了。 4 大坑年年有,每年都很多。客观上,我们不能奢望它们自动消失。 但好歹我们也是受过教育,积极生活,每天学习以求不被时代淘汰的人,为何还老掉坑里? 本质上是思维出现了误区和盲点。如果不改善和修正,只会反复掉坑。 我总结了几个最容易导致中产阶级掉坑的心态,分享给大家: 第一 | 本末倒置 本末倒置,是掉坑第一核心原因。 最常见的两种情况,一个是颠倒了保障的目的。比如一提到买保险就先想保本、返还、收益,最后才考虑是否真的有保障作用。 另一个是颠倒了保障对象的重要性和顺序。比如许多家庭想到买保险,首先是要保孩子,反而忽略了家庭支柱。 摆脱本末倒置的心态,要从整个家庭的保障需求考虑(如家庭支柱收入、全家的健康医疗开支等需求),更要防止因父爱母爱严重泛滥,忽略了家庭支柱才是家庭财务的基石,孩子并非是家庭财务来源。 一旦家庭支柱的收入中断却又无保障,那才是灭顶之灾! 第二 | 不想看病急着开药 谈起保障,大多人第一个问题就是“哪个公司的产品好?” 所有的关注点全在产品上,根本不从家庭需要何种保障,需要多少保障出发考虑问题。一说到要从家庭财务诊断做起,就退避三舍。 这与生了病去看医生,不听医生诊断直接催促开药,有什么区别呢? 医生不用诊断,就直接开药,什么样的医生能给你开出一副包治百病的药? 只关注药品广告,不管病因,你不掉坑谁掉坑呢。 第三 | 总想一张保单搞定所有问题 当家里许多财务上的需求聚集在一起时,许多人往往就被搅糊涂了。 最典型的情况,莫过于当家庭支柱的保障、孩子的教育金、夫妻的养老金、老人的医疗金等需求都存在的情况。 许多人分不清紧急顺序,被五花八门的产品功能迷惑,干脆期望用一份保险搞定所有问题,进而掉坑。 事实上与保障相比,其它目标虽也重要,但都是延时需求,只有保障需求最为紧迫。 切记――家庭坍塌是瞬间的,而其它目标的达成是漫长的过程。 最后 如果你能耐心看到这里,恭喜你已经成功迈出了构建家庭保障的第一步:绕坑。 下一步,就是要开始思考如何构建家庭保障,计算家庭保障所需,此文就不详细说明了(笑)。 如果你想了解更多关于孩子和家庭保险的内容,今天为大家申请了免费体验规划的福利,建议大家都可以报名去体验一下,听听专业人士的建议,早点做好风险防范。 现在只需要关注公号:孙明展 并发送暗号 “大卫+你的手机号码” 即可免费获得孙明展老师及其团队赠送的 价值800元的量身定制的 家庭保障规划一份 定制化规划服务包括: 家庭成员保障责任综合评估 现有保险产品的性价比分析比较 基于家庭状况和需求的综合保障规划构建 扫码关注 发送“大卫+本人的手机号码”即可免费体验 孙明展,中山大学统计系硕士毕业,国际金融理财师,中山大学金融系、统计系专业硕士导师,“谱蓝”品牌创始人。更多关于儿童保险、儿童财商、家庭保障的实用知识,可以关注他的微信公众号“孙明展”。 保险虽然不能让生活更美好,但是可以在生活变糟糕的时候,提供及时有效的保障,不至于更糟。 |

攒了十年的钱都用来买房,结果...

中国宜居网|来源:

[导读]:在我接触的众多粉丝里,有很多久居北上广深的年轻人,经过这轮房价上涨,留在一线城市的希望越来越渺茫,开始将目光聚焦到一线城市沿线周边城市。问其缘由,一是一线城市房价太高,很难靠自身努力拼得一处栖身之所;二是随着年龄的增长,过度透支的身体慢慢开始吃不消,指不准哪天就跟不上这快节奏的城市了,早买早放心,倘若真干不动了,至少手中还有一套房子,高枕无忧。“我现在要攒钱买房,等我买了房、车以后再买保险...

新闻热点

家居快讯

房产资讯

智能家居

中国宜居网关于版权事宜声明:

中国宜居网刊载此文不代表同意其说法或描述,仅为客观提供更多信息用。凡本网注明"来源:中国宜居网"字样的所有文字、图片等稿件,版权均属中国宜居网所有。本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责。如对稿件内容有疑议,或您发现本网站上有侵犯您的知识产权的文章,请您来函至邮箱与客服联系。