|

�ϴ��ܽ����ൺ¥�а����������ɽ��������½����۸�Ҳ�������ɶ������ܳɼ����������⣬���Ǹ����һ�ϲ���ҳ����Ҳ�������㡣��Ȼ���������������֧�ţ����к���֮��Ľ���Ҳ�������ۡ�����¥���������ޣ������ߵ��׳谮�ĸ��� �ϰ���ɽ������ȥ��ͬ���»��˽�30%�����Ǽ۸���Ȼ�����˽�ʮ��֮һ���쵺һ֦���㣬�ɽ��������ǣ�������80%����÷��������鴫���Ƶ�����������������δ�»���������ǿά���ٿ��߶��ѡ���ī�ͽ������½�������֮һ���ң�ƽ�ȵ��ȶ���������к�����̬�ơ���������ijɽ��������Լ��٣���������������40%���ϣ����ͳɽ����ٵ����ϳ��⡣�����»���һ�룬������60%��Ϊ��������������

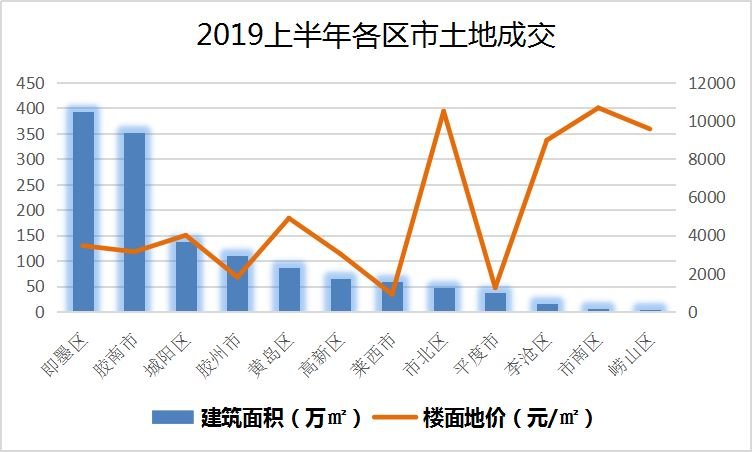

��Գɽ����Ĵ�����۸���������ֹۣ����2018�°����Խ���ͬ�ڻ���һ���Ƿ����������صĴ�������Ȼ������Ҳ������û���������Ĭ�ϵı��������Ƿ���GDP�����൱����������ij�Ϊ�Ƿ��ھ���������Ŀ���٣��̳������ȸ߶���ĿǩԼֱ�����۸������Ľ��ݣ���ͬ��25.8%����ǰé������Ϊ�۸��ݵص�������ƽ�ȣ���20.7%��18.2%���ж���λ�����������ձ��ȶȽϸߣ���������Ҳ������10%���ϣ�����ͬ���Ⱦ�Ϊ�������ơ�ȥ���Ƿ��ϴ�ĻƵ��ͼ�ī��������һ�����䡣

���¥�н��£������Ѿ�С�ˣ���Ա��Ժþ�ֻ�ܿ�������������Ĺ�������;���ѹ��������δ�����г����ơ�������������������滮������Ȼ�Ǵ�ͷ������Ҳ����12�������ϵķ������䡣���ڵĿ�����ȥ���õĵأ����Ĵ���������ȥ��Ŀӣ�������ơ��������ϰ�����������ʵ�ʶ��°���Ӱ��Ҳ�ܴ�漰�������������ع���ƪ

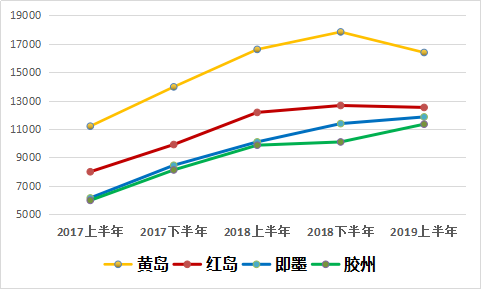

����ͼ���Կ�������������شӽ��ݱ���˼�ī����Ȼ�������ǽϸߵ�ˮƽ�������ͽ��ݵ�����Ҳ��С����֮�滮�����������������ϵIJ���ɽ������վ�ܱ��Ѿ��Ǵ����Ƽ�����������ǧ�ڼ������Ŀ����ī��������½���Ƴ����أ������ϳ��������������ԣ��ڶ����פ�������İ���ɽ�ܱ�Ҳ����Ŀ��������Ϊ�µĸ���Ͷ���ȵ㡣���������������ؽ��£�ʵ�ʿɿ�������������١� Ҽ����Ȼ���� ���õ���Ȼ�����Ƿ�չ��Ӳ���������ĸ��������Լ�������ɽˮ��Դ��������Դ�������ൺ��ֵǮ�ĵط����Ƶ��ͼ�ī����ռ�����ƣ��Ͼ����������ǡ�����ɽ�����ɽ������Ҫ֧�㡣�쵺�ͽ���Ҳ�ٺ������Ͼ����ں������壬���Һ쵺��������ֳΪ�������ݵĺ����߲�δ�������������Ǻ쵺�ͽ����д������̬���ߣ��Լ��ٺ���ʪ����Դ������һЩ�ֲ���ɽ����Դ���汱�������ͱȽ��ѷ��ˣ��Ƶ��ͼ�ī����ɽ�������Ƶ��Ĵ�С��ɽ�������ơ���ī��Ȫ�������磬���Ƕ������Ƶļӷ��

������λ��ͨ ��λ��ͨ����������������ͻ�����Ҫ���أ��������ź;�ס����Ҳ�����ȿ��ǡ���ȫ�пռ䷢չ�Ĺ滮�����ӻ��巢չ���������ǣ���λ��ͨ�仯��С����λ�Ͽ����ɺ쵺������ƣ���ī��֮�����������˻Ƶ�����������ƫԶ�����ǽ�ͨ��Ŧ�������ϣ��쵺�ᷢ�Ӹ������ã���īλ���������Ρ������������ѽ��ɺ쵺վ�ͻƵ���վ�����⽻ͨ����ռ���Ȼ��������ͨ����11���ߵļ�ī��13���ߵĻƵ�����һ����8���ߵĿ�ͨ���ú쵺�ͽ��ݸ��ϲ��������δ������Ḳ�ǽ������У�����̫��Ŀǰ�����ǽ��ݵĶ������ƣ�������Ϊ��Ե�Ƶ�Ľ�ͨ��ʽ���������������Զ���ھ�ס��

�����滮ǰ�� �������ķ�չ���ɶ�Դ�ڹ滮�ķ��֣�������������������ɫ��ȶ��ǹ���ս�ԣ��쵺�ͽ���Ҳ���й��Ҽ��������Ϳ����������ݻ��С��Ϻϡ��ı��顣��ͬ�Ĺ滮Ҳ��������ͬ�Ķ�λ�ͷ�չ�����ڷ��ز��г��ر���סլ��Ӱ�첻����ͬ���Ƶ��ķ�չ�Ƚ��ۺϣ�����ռ��á���ס���á�����������壬δ����չ�������ϡ����������ԿƼ��Ļ�Ϊ�������ɫ���������ƽ̲�ҵ�����ܶȵͣ����Ͷ����ܼ������ڷ�չ������ɽ���쵺��Ϊ��ҵ��������������ҵ����һ��ռ�ȣ�������輯���ҽ�ͨ����������Щ���ơ����ݷ�չ���л����������ո��³��뷢չ�ɱ��Ϲ���̲��㡣���ǽ�ͨ��Ŧ����������������������벻�ᷢչ����ͤ�ľ�����

������չ��״ ���������������ķ�չ���������Թ�����������ھ��û������˿ڻ�����ͬ�����Ǵ���һЩ���졣Ŀǰ�����Ƶ��������ܵ�λ����ȫ��Ҳ�����ȵ������������Ҳ��ߡ��Ƶ��ͽ��Ϻϲ���ʵ������������Դ�����Ϻ��������´������ɽ��Ҳ�ѳɹ�ģ���쵺���磬�����м��������ɣ�ĿǰҲ��������ĽΣ����Ǽ�����СƬ������ī�ͽ�����Ϊǿ�أ�����Ҳ�Ƚ��ۺ�������������Զ�����ǣ������д�ʱ�ա�������������ʷ��������������ī����Ȫ�ͽ��ݵ��ٺ�����˻����������¼��

�顢�г����� �ĸ������ijɽ��Ѿ�ռ����ȫ�е��߳ɣ��г��ɽ��ȶȸ���ȫ��ˮƽ�����м�ī�ͽ����в������������ƣ��쵺һ������Ҳ�ѽ��£��Ƶ���һֱ�г��ȶ�����Ŀǰ�Ŀ�����������������ݺͽ��϶������ٽϴ�ѹ����Ŀǰ�������ڡ�ȥװ�����E�����Ѿ�չ������ī���ڹ����λ��һ����С����Ӧ���㣬һ��ߵ�������������δ����Ӧ��ϴ쵺������Ծ��⣬��Ӧ���л��ͱ�С���Ż���ͬʱ�����Ѳ��ٹ��ȡ�

�����Ŀ�汾���ͽϴ��ټ�������Ŀ�����У��������������Ȼ�������һЩƷ��Ʒ�������ƣ������ʽ���ѹ���ķ������Ŀ�����۴�������Ϊ��Ȼѡ��Ŀǰ��ʱ��ڵ���������۵��Ĵ����ڣ�����ȶ��ļ۸�����ɶ���������ΪͶ�ʼ��е��������ٽ��۷��շ����

�����Ĺ滮��Ȼ�����Ķ��������õĹ滮��Ҫʱ��ʵ�֣������������Ҫ�˿���ס�����ڵĴ����ֵ�Ѳ���ʵ����ʹ����ӯ������Ҳ���ܼ�ʱ���֡����еķ�չ�����õ���������Ȼ����������Ϊ���������ߡ����Ƿ���Ͷ������δ�ضԵȣ�Ҫע��Ӧ�ñ������Ե�Ԥ��ȥ������Ͷ�ʣ��ر����г������ڣ�Ҫ�Ѱ�ȫ�Է���������ǰ�档 |

����¥������� ����������ѡ˭�����£�

�й��˾�������Դ��

[����]���ϴ��ܽ����ൺ¥�а����������ɽ��������½����۸�Ҳ�������ɶ������ܳɼ����������⣬���Ǹ����һ�ϲ���ҳ����Ҳ�������㡣��Ȼ���������������֧�ţ����к���֮��Ľ���Ҳ�������ۡ�����¥���������ޣ������ߵ��׳谮�ĸ����ϰ���ɽ������ȥ��ͬ���»��˽�30%�����Ǽ۸���Ȼ�����˽�ʮ��֮һ���쵺һ֦���㣬�ɽ��������ǣ�������80%�����...

����Ƽ�

�����ȵ�

�Ҿӿ�Ѷ

������Ѷ

���ܼҾ�

�й��˾������ڰ�Ȩ��������:

�й��˾������ش��IJ�����ͬ����˵������������Ϊ���ṩ������Ϣ�á�������ע��"��Դ���й��˾���"�������������֡�ͼƬ�ȸ������Ȩ�����й��˾������С�����վ�в��������������������ϴ������ڴ������±�վ���ṩ����ƽ̨����Ϊ���Ȩ������Ը�����������飬�������ֱ���վ�����ַ�����֪ʶ��Ȩ�����£�����������������ͷ���ϵ��