|

伴随房地产市场调控的深入,房企拿地回归理性,行业进入精细化竞争阶段。与此同时,作为房企的“粮仓”,房企土地储备规模与结构对业绩的影响持续加大。在此背景下,中指研究院对房企拿地情况进行研究,关注房企在土地一二级市场拿地的最新动态与热点,为研判行业趋势提供参考。

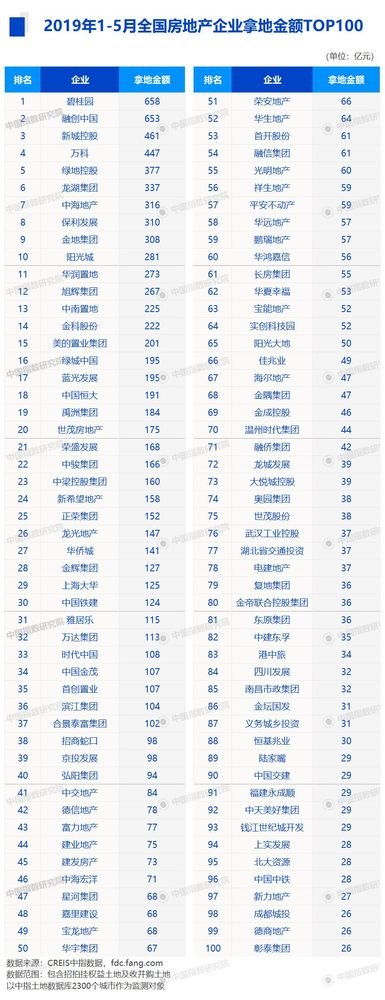

从拿地金额来看,碧桂园、融创、新城占据榜单前三位。碧桂园5月拿地发力,1-5月累计拿地658亿元,占据拿地榜榜首;融创凭借前4月优势,1-5月以总额653亿元占据榜单第二位;新城继续保持第三名,拿地总额461亿元。TOP10企业1-5月拿地总额4148亿元,占TOP100企业的35.8%;TOP30企业1-5月拿地总额7744亿元,占TOP100企业的66.8%,龙头房企获取土地资源优势不减,行业集中度明显。1-5月,TOP10企业拿地门槛为281亿元。5月,碧桂园继续保持较大的拿地力度,单月拿地262亿元,同比增长28.4%,环比下降25.7%。碧桂园本月高溢价补充土地资源,分别在洛阳、嘉兴、扬州等城市拿地,溢价率均超过100%,其补仓意愿可见一斑。 土拍市场持续回暖,5月部分房企高溢价补充土地。土地市场自2019年3月后,逐渐回暖。5月房企拿地积极性持续加强,部分房企补仓意愿强烈,高溢价补充土储。5月,龙湖、绿地、等企业拿地环比增长均超100%。15日,碧桂园经过453轮竞拍以14.5亿元获得扬州一商住用地,溢价率103.06%。

从拿地面积来看,碧桂园、绿地、新城拿地面积位列前三。2019年1-5月,碧桂园拿地力度持续加码,以1980万平方米占据榜单首位;绿地和新城分别以1563和1106万平方米拿地总面积登上面积榜第二、三位。2019年1-5月,TOP10房企拿地总面积10088万平方米,占TOP 100房企拿地面积的42.0%,拿地规模持续加强。具体来看,绿地5月单月拿地563万平方米,其中,24日在昆明拿地13宗,土地面积约484亩,该批土地为绿地滇池国际健康城项目用地。此外,绿地亦持续一二线战略布局,于宁波杭州湾新区拿地6宗,总建筑面积144.89万平方米。

从各城市群拿地金额来看,长三角持续居首,中西部关注度持续提升。1-5月,长三角累计拿地金额1708亿元,高居首位;受人才落户政策的实施、地区经济崛起以及产业转移等因素影响,中西部地区土地市场持续升温,逐渐成为房企土储布局的重点,TOP10企业拿地面积高达4692万平方米,持续位居榜首。值得注意的是,5月房企拿地加速,除珠三角以外,其他三个区域TOP10拿地金额较去年同期均有所增加,长三角和中西部转降为升。 从城市群拿地企业来看,龙头房企布局较广,中小房企则聚焦其深耕区域。如融创拿地金额持续领先,在四个区域均有上榜,拿地总金额654亿元,且在中西部居首位;5月,碧桂园加大长三角和中西部布局,拿地表现亮眼,拿地总金额595亿元跃居第二,且在长三角居榜首;另外,首创置业、建发房产等中小房企则分别在环渤海及珠三角城市群榜单中出现1次,布局较为集中。

从城市排行榜来看,一二线城市仍为房企投资拿地的重心,五月涨幅显著。2019年1-5月,全国土地成交金额TOP10城市累计成交6111亿元,同比增长13%;规划建筑面积TOP10城市成交14585万平方米,同比增长11%。其中,杭州土地市场延续上涨趋势,单月成交265亿元,累计成交总价1115亿元,高居榜首;作为中西部重点城市,武汉土地市场趋于火热,成交总价和规划建筑面积均有明显上涨,其中规划建筑面积2018万平方米,位居首位。此外,从城市成交总价的同比和环比变化来看,部分城市5月土地成交规模加速上升,其中杭州、天津、武汉表现亮眼。

全国性企业在热点二线城市拿地势头强劲,多区域战略布局。全国性房企依托资金和综合实力优势,分别拿下热点二线城市天津、武汉、福州和一线城市上海1-5月拿地总额冠军,热点城市拿地势头强劲。其中,融创出现在三个热点二线城市1-5月拿地总额TOP10榜单中,并分别拿下了天津和武汉的冠军。新城、蓝光、旭辉和正荣分别进入热点二线城市两榜中。

5月房地产企业在长三角城市群高频拿地,住宅用地总价TOP10地块中前8宗全部位于这一区域。杭州有3宗地块入榜,累计拿地总额为154亿元,占TOP10地块成交总额的35.81%,其中嘉里建设收获的杭州下城区地块以总价68亿占据榜首,地块处于杭州CBD核心区域,竞争激烈,共出价126轮,溢价接近30%。此外,温州时代集团以44亿竞得温州滨江商务区老港区二期大体量沿江地块,规划建筑面积51万平方米,包括超高层、住宅、商业综合体等多元业态,创2019年以来温州市最高总价宗地,溢价率27%。可见,区域型企业在获得深耕城市“绝版地块”时往往表现出较强竞争力,未来操盘具有优势,将进一步巩固了其区域龙头地位。

|

2019年1-5月全国房地产企业拿地排行榜

中国宜居网|来源:

[导读]:伴随房地产市场调控的深入,房企拿地回归理性,行业进入精细化竞争阶段。与此同时,作为房企的“粮仓”,房企土地储备规模与结构对业绩的影响持续加大。在此背景下,中指研究院对房企拿地情况进行研究,关注房企在土地一二级市场拿地的最新动态与热点,为研判行业趋势提供参考。从拿地金额来看,碧桂园、...

新闻热点

家居快讯

房产资讯

智能家居

中国宜居网关于版权事宜声明:

中国宜居网刊载此文不代表同意其说法或描述,仅为客观提供更多信息用。凡本网注明"来源:中国宜居网"字样的所有文字、图片等稿件,版权均属中国宜居网所有。本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责。如对稿件内容有疑议,或您发现本网站上有侵犯您的知识产权的文章,请您来函至邮箱与客服联系。