|

2019年2月18日,国务院印发《粤港澳大湾区发展规划纲要》,重点打造大湾区都市圈;2月21日,国家发改委在官网公布《关于培育发展现代化都市圈的指导意见》,提出到2022年,中国都市圈同城化取得明显进展;5月13日,中共中央政治局召开会议审议了《长江三角洲区域一体化发展规划纲要》,长三角区域协同发展按下了快进键……种种利好政策的密集出台均意味着,中国城市化将全面进入“都市圈/城市群时代”。 而当前颇受重视的都市圈/城市群是否一直都受国家政策青睐?都市圈/城市群是否是城市化未来发展的主要方向,对区域房地产发展将产生怎样的影响?面临都市圈/城市群发展的重大利好,房企是否积极应对?作为中国新型城镇化的身体力行者,碧桂园如何通过交通、科技产业、人才引力助力城市群发展?本文将进行简要分析。 从限制发展到国家战略支持,都市圈/城市群迎发展机遇 通过对以往城市发展政策进行梳理,2000年以前我们始终实行的都是限制大城市,以发展小城镇、小城市为主的粗放型发展战略。50年代我国政府采用“控制大城市,发展小城镇”的战略方针。改革开放以来,先后提出多种城市发展战略,都是以强调发展小城镇为主。1980年,国家建设委员会提出“控制大城市规模,合理发展中等城市,积极发展小城市”的城市发展战略方针;1990年开始实施的《城市规划法》提出了“严格控制大城市规模,合理发展中等城市和小城市”的城市化发展战略方针。 城市群政策自2006年首次提出以来,2015年后进入政策密集出台阶段,获国家战略支持。2006年,国家“十一五”规划纲要国首次提出“把城市群作为推进我国城镇化进程的主体形态”,“十二五”规划进一步将其作为城市化保障的重要政策。自2015年起,各项政策出台更为密集,全国20个城市群进入正式编制阶段,多个城市群发展规划相继获批,城市群全面提速发展。 当前,京津冀、粤港澳、长三角一体化均上升为国家战略,2019年2月18日,《粤港澳大湾区发展规划纲要》出台,《长江三角洲区域一体化发展规划纲要》审议,城市群政策再次向前迈进一大步。同时,2019年2月21日,国家发改委发布《关于培育发展现代化都市圈的指导意见》,这意味着,中国城镇化全面进入了“都市圈/城市群时代”。 图:我国城市群/都市圈政策梳理

数据来源:中国指数研究院搜集整理 都市圈/城市群是城市化未来发展主要方向,经济、房地产发展潜力显著 中国指数研究院通过研究发现,城市化进程遵循城市→都市圈→城市群→大都市带的阶段性规律,城市群是城市化发展的高阶表现。从世界城市普遍的发展规律来看,城市的最初发展都是以核心大城市的虹吸效应为主,吸聚周边小城市的各类资源,核心城市地位不断强化,此后,核心城市的人口及资源承载力遇到瓶颈,开始有意识的向周边城市扩散、辐射形成新城新区,溢出效应显现。外溢效应的产生,使城市之间的关联度得以提升,随着各类生产要素联系的日益紧密,核心城市及其周边将形成城市群的网状辐射。最终,若干城市群之间人口、经济活动彼此联系,大都市带由此形成。 图:城市化发展阶段

数据来源:中国指数研究院搜集整理 城市群定位高端、综合经济实力强,是一国经济的增长级、人口规模大、产业发达,是国家参与全球竞争与国际分工的全新地域单元,能够产生巨大的集聚经济效益,是一个国家城市化升级的主要载体。 表:全球五大城市群定位、2010年经济及人口占比

数据来源:中国指数研究院搜集整理 城市群推动城市化升级的内在逻辑是通过产业、人口、交通三大要素之间的相互作用和影响,从而推动城市群的快速发展。在城市群的发展过程中,产业由低端逐步走向高端,一、二产业占比迅速下降,第三产业占比迅速上升,在此过程中带动了就业人口的增长及高素质人才的集聚;而人口的发展进一步带动城市群的扩张及人口的流动与集聚,产业的进一步升级;作为城市群内各城市间连接的重要纽带,轨道交通成为影响人口、产业变动迁移的重要因素。 因此,在城市群发展的不同阶段,房地产面临不同的发展机遇,且受益于强大的经济实力、规模化人口及高端产业,城市群内房地产发展潜力整体优于非城市群内区域。以房价为例,城市群内城市的房价一般高于非城市群城市房价;产业等级越高、人口越集聚,城市房价越高。美国房价最高的20个城市除火奴鲁鲁外,均属于西海岸和东北部大西洋沿岸城市群。房价最高的旧金山和圣何塞是“硅谷”所在地,圣克鲁兹紧邻“硅谷”。国内同样如此,深圳、上海分别作为科技创新中心、金融中心,产业等级越高,房价遥遥领先。 通过对国外城市群进行研究,城市群是城市化的高级表现,是城市化未来发展主要方向,是一国经济的重要增长极,人口吸引力强,房地产发展潜力显著。 迎发展机遇,房企积极强化都市圈/城市群布局 受益于政策的重大利好,当前都市圈与城市群成为中国城市发展主流趋势,并为房地产行业的健康发展带来重大发展机遇,因此各房企积极强化都市圈/城市群布局。根据中国指数研究院发布的《2019中国房地产百强企业研究报告》显示,百强企业拿地聚焦于热点城市群,新增土储面积最为集中的区域是长三角、成渝、中原、长江中游及海西城市群,新增土储面积分别达到总量的 21.3%、10.8%、 9.8%、 9.4%及 8.2%,其中长三角是新增土储面积最多的区域,中原、海西城市群的新增土储面积分别提升 51.4%、 14.2%,增长明显。 此外,从中国指数研究院发布的《2019年1-5月全国土地成交金额、成交面积城市排行榜TOP10》亦可看出城市群是房企布局重点。上榜的15个城市均是各城市群核心或重要节点城市,其中长三角覆盖城市如杭州、苏州、上海是房企重点关注区域,京津冀覆盖城市天津,成渝城市群核心城市成都、重庆均是房企重点布局区域,粤港澳区域囿于土地供应有限,仅广州入围土地成交金额、成交面积TOP10榜单。 图:2019年1-5月全国土地成交城市排行榜TOP10

数据来源:CREIS中指数据库 紧跟城市化发展进程,碧桂园助力城市群发展 作为中国新型城镇化进程的身体力行者,在我国城镇化的发展浪潮中,经合企业发展策略和布局,碧桂园27年以来可划分为4个发展阶段:1.0版是郊区大盘;2.0版是三四线城市核心区的高端改善型住房;3.0版是以科技小镇为代表的产城融合项目。目前正向第四个阶段4.0进军,结合城市群发展趋势,通过TOD、产城、机器人谷等项目,强化交通优势、以科技吸引人才回归,助力都市群/都市圈的整体发展。 通过梳理碧桂园在不同阶段的发展特征可以发现:碧桂园始终坚持顺势而为,紧抓政策发展机遇,踏准城镇化发展机遇,跟随国家战略步伐,坚定助力国家城镇、城市化发展。90年代到新世纪初,房地产市场呈现总量短缺特征,城市经济功能面临向外扩张趋势,碧桂园顺势而为,开启1.0发展模式,在一线城市郊区开发满足首套置业刚需、规模均在万亩左右的大盘及超大盘,助力核心城市郊区化发展;伴随住房告别短缺,居民改善性需求迫切时代来临,碧桂园紧抓棚改机遇,选取三四线城市核心区域建造好房子,助力居民改善性需求释放;在城市化进程进入更高阶段,不仅要解决土地的城镇化,更要解决人的城镇化,满足就业及培育先进产业的需求下,碧桂园利用27年来的“造城”经验,通过持续创新研发高质量建造体系,提升产品质量、推动行业建造方式变革,用高科技打造智慧社区,提升社区服务水平,拓展长租公寓、产业地产、商业地产等创新业务,提供更丰富的产品和服务,践行产品责任,利用产城融合科技小镇配套最好的商业、教育、医疗、交通等多重资源,实现职住一体,宜居宜业。 当前,在中国城市化进程将逐步迈入都市圈与城市群的发展阶段背景下,碧桂园早已洞悉城市群推动城市化升级的内在逻辑,通过产业、人口、交通三大要素之间的共同升级,开启4.0模式,遵循“环核心城市”的投资策略,聚焦都市圈核心城市外围区域,提前布局TOD、产城、机器人谷等项目,强化环都市圈区域的产业优势、交通优势及人才优势,助力都市群的发展与腾飞。 碧桂园最重要的举措是“产业先行”,以“产业+地产+金融+应用场景”力推产城融合,目前已经在粤港澳、长三角、京津冀、环渤海等地布局一批产城项目,打造产业发展平台,助力实体经济和城市群的发展。为实现产业导入,碧桂园与不同实力的企业展开跨界合作,以嫁接资源。目前已聚集包括思科、富士康、华兴资本、创新工场、清华大学、中科院综合研究中心在内的企业机构超过1200家,涵盖电子信息、智能制造、新能源、新型交通、航空航天、生命科学、新材料、创新服务等八大产业资源,其中包括50多家世界500强,助力科技小镇形成完备的产业集群和创新联盟;在引才、留才方面,通过产城融合,高科技产业导入,实现城市群内人才的合理流动和聚集,助力城市群人口的合理分布;通过布局TOD项目,进一步与片区产业、城市群发展互动互补,强化环都市圈的发展。 以粤港澳大湾区为例,碧桂园遵循“环核心城市、重点城镇强势布局”的投资策略,聚焦都市圈核心城市外围区域,通过产业、高科技人才引入、TOD项目拓展,助力粤港澳湾区发展。土地拓展方式上,产城融合是亮点。目前仅佛山已有五大产城项目落地,预计能为社会提供超三万个就业岗位,其中南方智谷・顺德新能源汽车小镇、佛山双子星城两个项目被列入2019年广东省重点建设项目;与此同时,随着城市轨道交通的高速发展,碧桂园开启了“广佛融城”的新高度,布局了顺德未来城、碧桂园岭南盛世、碧桂园凤凰湾等多个TOD标杆项目;此外,碧桂园斥资800亿元,在顺德打造博智林机器人谷,五年后将成为全国一流的机器人教育、研发、制造和应用基地。随着《粤港澳大湾区发展规划纲要》的公布,TOD、产城、机器人谷等项目更是迎来了国家层面的利好,并为后期发展带来强有力的护航。 图:碧桂园粤港澳大湾区重点产城项目投资布局情况

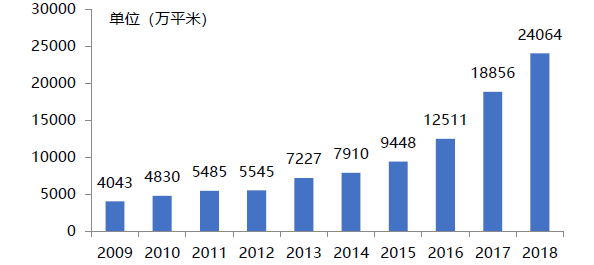

数据来源:中国指数研究院搜集整理 从土储分布来看,亦可看出碧桂园都市圈/城市群布局特征突出,高度集中在大本营粤港澳大湾区和长三角两大核心城市群。年报数据显示,2018年碧桂园于中国内地的土地储备中,广东、江苏、安徽、浙江等省份分别占比24%、10%、6%、4%,合计高达44%,这四个省份正是粤港澳大湾区及长三角经济区所在的区域。此外,碧桂园在长江中游城市群和中原城市群的土地储备占比也较高,2018年这两个城市群核心区域湖南、湖北及河南等省份土储占比分别为7%、5%、6%。得益于较早的都市圈/城市群布局策略及持续的强化深耕,碧桂园销售业绩强劲增长,销售额持续位列榜首,未来伴随项目的逐步入市,都市圈/城市群的快速发展,企业未来发展潜力显著。 图:近十年碧桂园土地储备走势情况

备注:2009-2013年为总土储面积,2014-2018年为权益土储面积 图:2018年碧桂园中国内地土地储备分布情况(按权益面积)

数据来源:碧桂园2018年年报 从限制发展到国家战略支持,都市圈/城市群迎来发展机遇,作为城市化未来发展主要方向,其发展潜力显著,因此各房企积极强化都市圈/城市群布局。作为中国新型城镇化进程的身体力行者,碧桂园始终坚持顺势而为,踏准城镇化发展机遇,坚定助力国家城镇、城市化发展进程。在中国城市化进程将逐步迈入都市圈与城市群的发展阶段背景下,碧桂园开启4.0模式,强化环都市圈区域的产业优势、交通优势及人才优势,实现绿色发展、可持续发展,助力都市群的发展与腾飞,未来发展潜力显著。

|

都市圈时代房企的发展新逻辑

中国宜居网|来源:

[导读]:2019年2月18日,国务院印发《粤港澳大湾区发展规划纲要》,重点打造大湾区都市圈;2月21日,国家发改委在官网公布《关于培育发展现代化都市圈的指导意见》,提出到2022年,中国都市圈同城化取得明显进展;5月13日,中共中央政治局召开会议审议了《长江三角洲区域一体化发展规划纲要》,长三角区域协同发展按下了快进键……种种利好政策的密集出台均意味着,中国城市化将全面进入“都市圈/城市群时代”...

新闻热点

家居快讯

房产资讯

智能家居

中国宜居网关于版权事宜声明:

中国宜居网刊载此文不代表同意其说法或描述,仅为客观提供更多信息用。凡本网注明"来源:中国宜居网"字样的所有文字、图片等稿件,版权均属中国宜居网所有。本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责。如对稿件内容有疑议,或您发现本网站上有侵犯您的知识产权的文章,请您来函至邮箱与客服联系。