|

2019�꣬���ز��г�ӭ��“����ƽ��”��“����ֻ�”��ȫ��ʱ�ڡ��ڳ����ֶ�����ĺ��������ı����£�����DZ���Ƿ���������ϴ�ƣ������ȵ����������г����µı����Ƿ���ζ�ŷ��ֲ������ڷ����ı䣿����ҵ���������У������г���DZ���Է����ڻ�����˵��ø������С� ��2003�����й�ָ���о�Ժ������17�꿪չ���з��ز�����Ͷ���������о����ع˹�ȥ�����Ƿ��֣�����ʵ��ǿ����ҵ�������ԡ��˿ڳ�������ij��б��ֳ���ǿ���г����ԣ������߱����õ�����DZ�ܻ��ܹ������Խ���ڡ���ˣ�2019�꣬�������ô�“�˿�+��ҵ+��ͨ”����ά�����г��з�չDZ���ķ�����ܣ��Ӳ�ͬά�Ƚ�����з�չǰ�����Է���ͬ���еķ�չDZ����Ϊ��ҵ�����ṩ�������ݡ� ͬʱ��2018�����������ų�����һ�廯����Ϊ����ս�ԡ������۰Ĵ������滮��Ҫ����ʽӡ��������Ⱥ�滮���ò����ͷţ�����ӭ������Ⱥ�붼��Ȧ�ļ��н����ڣ����Ǽᶨ����“���ij���Ⱥ�����������ij���”�ķ�չDZ���� 2019���ز�����Ͷ��������TOP50

������Դ���й�ָ���о�Ժ���� �о������ʾ��2019�꣬�Ϻ������������ں����ĸ�һ�߳�����ȫ�����еؼ����ϳ�������λ��ǰ��λ��1.5�߳��м������ֿ�������̬�ƣ�����λ��ǰ�С������������Ϻ�������Ͷ����������Ȼ����ȫ��ǰ��λ�����ڡ����ݷֱ�λ�е��������������ݡ��人���Ͼ����ɶ�����������ȳ��о��ú��˿ڹ�ģ��ҵ��������ת�ͳ������г�������ʢ������λ��ǰ10�����У��ɶ��˿ڿ��������Ҿ��ñ��ֽϿ�����������������Ծ����λ����8λ�����ݡ�֣�ݷ���11��12λ������֣��2018��GDP�����ڡ��˿�ͻ��ǧ���·��г��������ݣ�����1.5�߳��У�ͬʱ����������������λ����������ɳ����ɽ���ൺ���������Ϸʡ�����λ�ӵ�13-19λ����ɽ�г������������ֽϸ�ˮƽ��������ͨ���߳����൱��2.5�߳����ж�ݸ�Ա�����ȫ��ǰ20�����麣���ȴ������ͳ����dz��������������������б���ǰ�У��Ҳ��ֳ����������������������� ������ϵ���о��� ���Ǵ�����������ά�������г��з�չDZ��������ϳ��м����ز��г����ֳ������������Է�����ϵ���������ƺ͵����Ż������ڸ������ھ���з��ز�����Ͷ��������������ͨ���Ժ������ݵ�����������ܽᣬ�����γ��˰���2��ά�ȡ�12�����棬40�������ָ���“���з��ز�����Ͷ������������ģ��”�������ڴ�ģ�ͣ����CREIS��ָ·����ϵͳ(ɨ��ĩ��ά����������)����ȫ��298���ؼ����ϳ��н���Ͷ�����������ۡ�

�������ӽǿ�����DZ�� 2019�꣬�������ô�“�˿�+��ҵ+��ͨ”����ά�����г��з�չ���Ƶķ�����ܣ����������ڣ����ȣ��˿�Ҫ�����жϳ��м�ֵ�Ļ������˿�������Ǩ�������ǶԳ���ѡ��Ľ�������о�����ǿ���˿ھۼ��������������˿���ʧ����Σ������˿�Ǩ�Ʒ�����dz������ṩ�ľ�ҵ����������ˮƽ����ˣ���ҵ�dz��з�չ�ĵײ㶯���������ͨ���������˳��пռ�����ʹ����Ҫ�ؿ��Ը����ɡ�����Ч��������佻�����������ܴ�̶�����˵��ͨ����ͨ�滮�Ϳ��Դ����жϳ�δ����Щ���и��߷�չǰ���� �˿� �������������Ⱥ�˿���������Ȼ��ǿ�����������Ķ��߳���ǿ������ȫ���˿�Ǩ�Ƴ���“3+6”�¸�� ͼ��2011-2018��ȫ����ס�˿���������ֲ�ͼ

��2010���Ժ�ȫ���˿��������������������������������˿���Ҫ����أ����������˿������Ժ��ij���Ϊ����ȫ�������γ�“������������+������������ij���”���˿�������֡�������������˿ڳ����ۼ������۰�+�����������ǡ�����+ɽ���뵺��Ϊ�����˿ڼ��������������������硢�ȷ��������ԣ�һֱ���˿������Ϊ���е������������ص���߳��о��á���ҵ��������˿���������ǿ�����������������˿������϶࣬�����������Ų�ҵ��������ת�ƣ����ij��о�ҵ��λ������ˮƽ���������ܱ�������������һ���ԡ� ��ҵ �ҹ��������������¾ɶ��ܵ�ת��֮�У����������Ķ�����������Ҫ����������������ת�䣬����ʵ��ǿ�ij��У��и���Ļ��ᷢչ�߶˲�ҵ��ȡ�ò�ҵ�������ơ������жԴ��Ƽ����µ�̬����ֱ�۵ķ�ӳ�����з�Ͷ���ģ�ϡ� ���������Ϻ�������R&D�����ڲ�֧��ռȫ��21.4%�������Ǽ����۰������¼������ԣ��人���������ɶ����������ص���пƴ�ʵ��Ҳ��ͻ�� ͼ��2017�������R&D�����ڲ�֧������Ԫ��

������Դ���й�����ͳ�������������ͳ�ƾ� 19�������з�֧��ռȫ����ڽ�ɽ��“������”�з�Ͷ��Զ���������С�2017�꣬R&D�����ڲ�֧������200�ڵij��й���19�����ϼ�ռȫ��R&D����֧����52.5%����ȫ����Ҫ���з�����“������”����һ�߳����з�Ͷ��λ��ǰ�����ֱ�Ϊ1580�ڡ�1205�ڡ�977�ڣ�ռȫ����Ͷ���21.4%�����ҹ����·�չ����ͷ�����ݡ�����人R&D֧������400�ڣ�������һ�߳��У����ݡ����졢�������Ͼ��ȳ���2017���з�Ͷ�볬��350�ڣ���ȫ��ǰ�С� ��ͨ �������ǡ����۰ĵ���������·�ܼ���֣�ݡ��人�ȳ���δ��������“������”�������ģ���ͨ��Ŧ��λ����DZ������

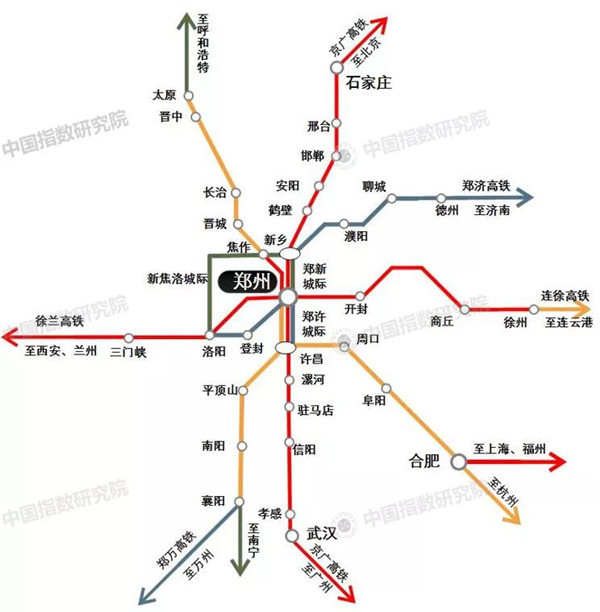

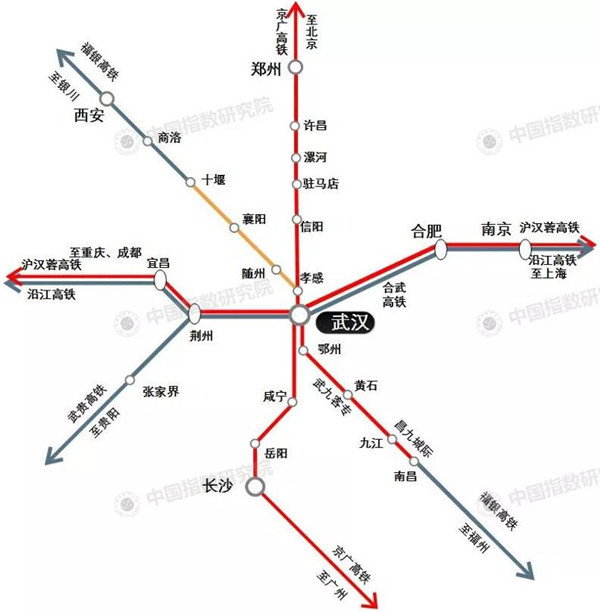

�����й�����Զ�ڹ滮����2030�꣬�ҹ��������γ�“���ݰ˺�”������֣�“����ʵ�����⻥����ͨ�����ʶ�·��ͨ��ʡ�������ͨ�����п���ͨ�����������ǡ�”��“�����������Ϻ������ݡ��人���ɶ���������������֣�ݡ�����Ͼ������ڡ��Ϸʡ����������졢���ݡ����ݡ���������������³ľ����ۺ���·��Ŧ��” ��Ŀǰ�ĸ���������������Ϲ㡢�Ͼ������ݡ��人�Ⱦ��÷�������ij��и���ͨ������ѽ϶࣬���⽻ͨ��ݣ���������ͨ�����ڴ���������۸����ܱߵ���Դ���˿ڣ���������DZ����һ�������� �ڸ��������У����ֳ���ռ�ݽ�ͨҪ�����������в������ij��У�����������·�����ڴˣ������ϱ�����ͨ��������λ����ʮ��ͻ�����������ͨ��1Сʱ����Ȧ���Ǵ�����С���У�����֮�������á���ҵ������Ϊ���о��÷�չ�����������ӳ��еĵ���λ�ü������滮������֣�ݡ��人�������ȳ��н�����“������”�������ģ�������Ŧ��λ������

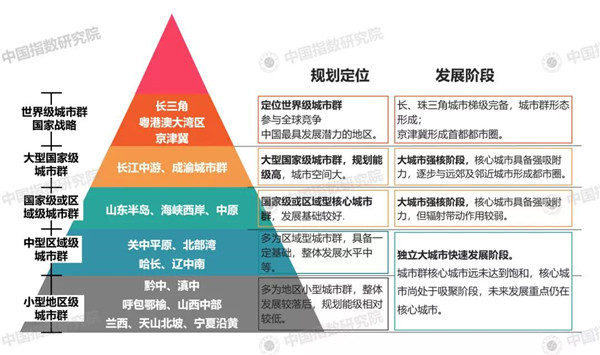

������Դ������������Ϣ�ռ���վ�㼰ͨ��ʱ����ʵ�ʿ�ͨ���Ϊ ����Ⱥ�ӽǿ�����DZ�� ����ѭ���з�չ���ɣ��۽����ij���Ⱥ�붼��Ȧ�����ܳ��з�չ���� ���еķ�չ�����ձ��Թ��ɣ�������ҵij��л�һ�㶼������“����→����Ȧ→����Ⱥ”�Ĺ��̣��˿�����Դ���������кͶ���Ȧ�ۼ�����Ŀǰ�ҹ����еķ�չ�������������Ǻ����۰Ĵ������ѳ����߱�����Ⱥ��̬��������Ⱥ����������ȦΪ�����������Ⱥ��̬�ݱ䣬����������������˵�������Դ��ڴ���еĺ���ЧӦ�Σ������Ų��ִ���г��������ڱ��ͣ�����ͨ�������ͨ���ܱߵ��������������Դ����Ϊ���ĵĶ���Ȧʱ���������١� ͼ��19������Ⱥ�滮��λ����չ��

�۽����ij���Ⱥ�������̶Ȼ�ó��з�չ������2018�꣬ռ�������11%��������Ⱥ�����۰ġ������ǡ������������Ρ����壩���ù�ģռȫ��54%����Ʒ���������ռ��46%�����ҹ�������������Ҫ������·������ĺ���������������Ⱥ֮�⣬ɽ���뵺����Ͽ�����Լ���ԭ����Ⱥ��չ�����ã���滮��λ�ߣ�Ҳ��δ����չ���ص����� ������Ҫ����Ⱥ���á��˿ڼ����ز��г���ģ

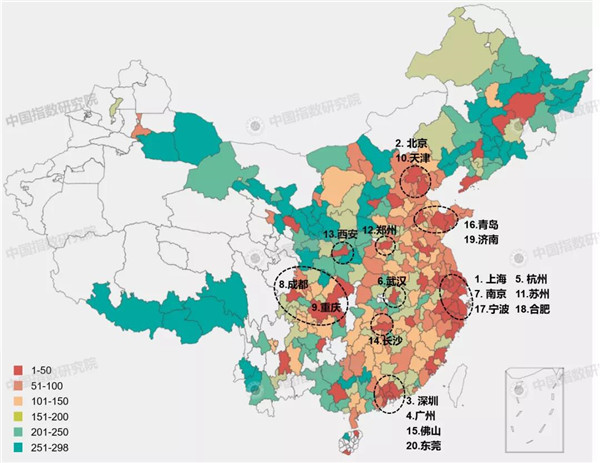

���۰Ĵ��������������˾�Ч����ߣ��˾�GDP��11��Ԫ��������GDP��ģ��ͻ������17.9���ڣ�����������������Ⱥ���������μ��������Ⱥ����ƽ��GDP���ٳ�8%�����������죻�����ǡ������������Ρ��������Ⱥ�˿��ڶ࣬��ס�˿ڹ�ģ������1���ˡ������dz���Ⱥ���ز�����Ͷ�ʶ��2.5���ڣ���Ʒ�����������2.5��ƽ�ף����۰Ĵ���������ǿ����Ͷ���ȶȳ����ϸߣ�2018�귿�ز�����Ͷ�ʶ�ͬ������17%��1.1���ڣ��������Ρ�������Ʒ���������2018Ҳ�ֱ�ﵽ1.9��1.8��ƽ�ף��г�����ͻ���� ͼ��2019���й��ؼ����ϳ��з��ز�����Ͷ����������������ֲ����

������Դ���й�ָ���о�Ժ���� ���۰Ĵ�������������һ�廯������Эͬ��չ���ش�ս�Թ滮���������ͷţ�2019���������Ⱥ����Ҫ����Ͷ���������������Ƹ����ԡ������������ҹ��ĸ↑�ŵ�ǰ����أ�����ŶȽϸߣ����û����ã����¶���ǿ��һֱ������ȫ����չ����Ҫ����������������������ǰ20�ij����У������Ǻ����۰Ĵ�����������һ������Ȼ�ֱ���6����4��������Χ��ռ��50%�����ij��е�λ�ȹ̣��ҷֱ���8����3������λ�ӵ�21-50�����������徺������ͻ��������Ⱥ����ͨ�ؼ�������ˡ����ݡ����ˡ���ͨ������ɽ����ݸ���麣�����ݵȳ��������ں��ij��е��˿ڡ���ҵ����ͽ�ͨһ�廯��Ͷ��DZ���ϸߡ� ������DZ����������Ҫ�����ں��ij��У���������Ⱥ�ijɶ������죬�������ε��人����ɳ���Լ�֣�ݡ����������������������ij��з�չ���٣����л�����ʩ��Ӫ�̻������ƣ���֮�仧�ż��ſ����˲Ų�����ߣ��˿��������������������������������������ĺ������棬���з�չǰ�������� ���� ���ų�����һ�廯����Ϊ����ս�ԡ����۰Ĵ������滮ӡ����Ƶ���Ĺ滮��ر�־���ҹ�����Ⱥ�붼��Ȧ�ķ�չӭ�����н����ڡ��������Ϊ֧�ź��������Ⱥ������Ȧ��չ����ͷ��ģЧӦ���������ִ���п�ʼ���������ת�䣬�����ܱ������߳��м�ֵ����������δ�����ڹ���ս�Ե���֮�£����Ǽ�������“�����ij���Ⱥ”�����������ij��еķ�չDZ������Щ�����ڲ�ҵת��������ת�ƹ����У������Ž�ͨ��ʩ�IJ������ƣ���������Ϊ�˿ڵ���Ҫ����أ����з�չ����ǿ��ס��������֧�ţ�DZ�������ͷš� Ԥ�棺δ���������ǽ��ֱ���˿ڡ���ҵ���������ӽ�Ϊ�����2019���й�����Ͷ�ʼ�ֵ���������ص����Ⱥ���з������У������ڴ��� ����˵���� END ¼��༭��С��

|

2019�й����п���Ͷ�����������а��ذ�������

�й��˾�������Դ��

[����]��2019�꣬���ز��г�ӭ��������ƽ�ȡ��롰����ֻ�����ȫ��ʱ�ڡ��ڳ����ֶ�����ĺ��������ı����£�����DZ���Ƿ���������ϴ�ƣ������ȵ����������г����µı����Ƿ���ζ�ŷ��ֲ������ڷ����ı䣿����ҵ���������У������г���DZ���Է����ڻ�����˵��ø������С���2003�����й�ָ���о�Ժ������17�꿪...

����Ƽ�

�����ȵ�

�Ҿӿ�Ѷ

������Ѷ

���ܼҾ�

�й��˾������ڰ�Ȩ��������:

�й��˾������ش��IJ�����ͬ����˵������������Ϊ���ṩ������Ϣ�á�������ע��"��Դ���й��˾���"�������������֡�ͼƬ�ȸ������Ȩ�����й��˾������С�����վ�в��������������������ϴ������ڴ������±�վ���ṩ����ƽ̨����Ϊ���Ȩ������Ը�����������飬�������ֱ���վ�����ַ�����֪ʶ��Ȩ�����£�����������������ͷ���ϵ��