|

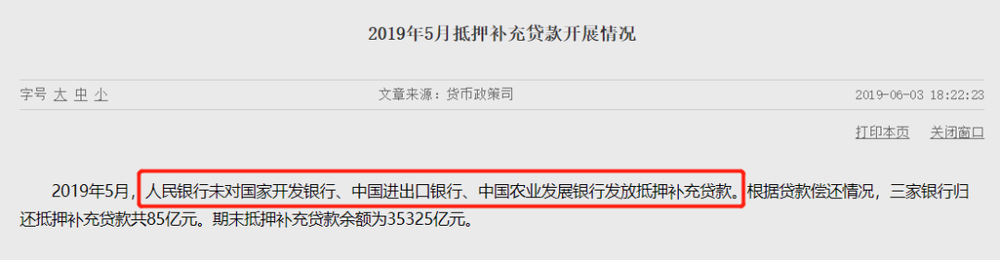

这一次,棚改彻底降温了。 近日,央行发布数据显示,PSL贷款连续两月零投放。今年前五月央行累计发放PSL(抵押补充贷款)1530亿,相比上年同期骤降65%,而PSL正是棚改货币化的主要资金来源。

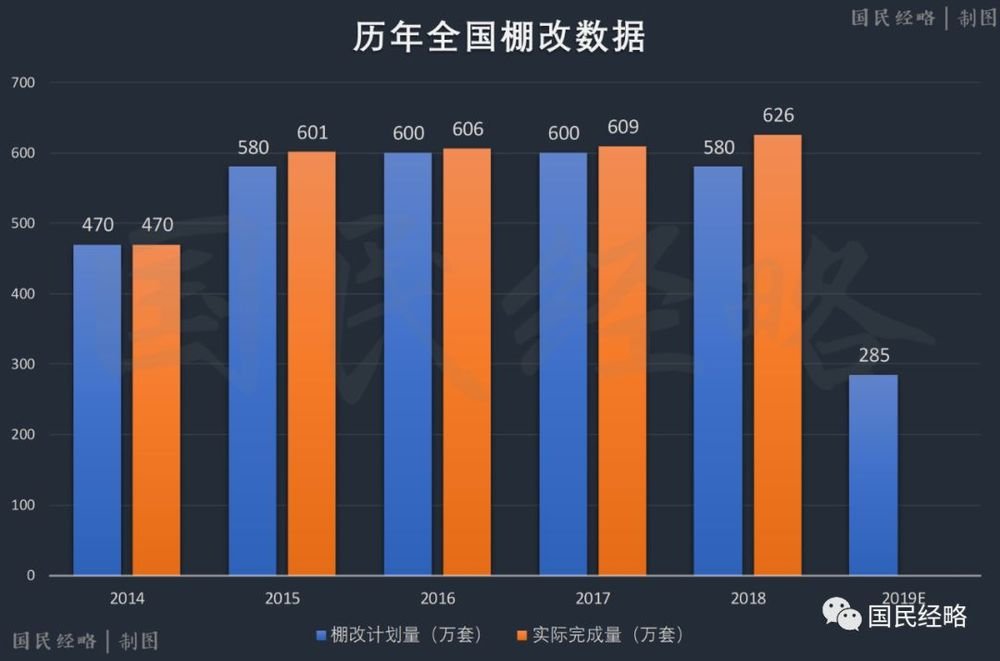

而在不久前,2019年全国棚改计划出台,今年的棚改总规模相比去年腰斩。2019全国棚改总规模仅为285万套,而去年实际开工量高达626万套,同比下滑54.5%。

棚改总规模减半,PSL贷款投放大幅腰斩,意味着什么? 其一,水没了,棚改货币化就无以为继,大多数三四线楼市就成了无源之水。 这一轮三四线城市的普涨,与棚改货币化息息相关。 棚改是拆旧建新,制造了天量新增需求。以往是实物安置,拆一补一,对楼市影响有限。而当货币化成为主流,直接以现金作为补贴,大量拆迁户带资入市。大拆大建加上大补贴,从而彻底激活三四线城市的楼市。 棚改货币化,需要真金白银作为支撑。这其中的关键,就在于PSL。

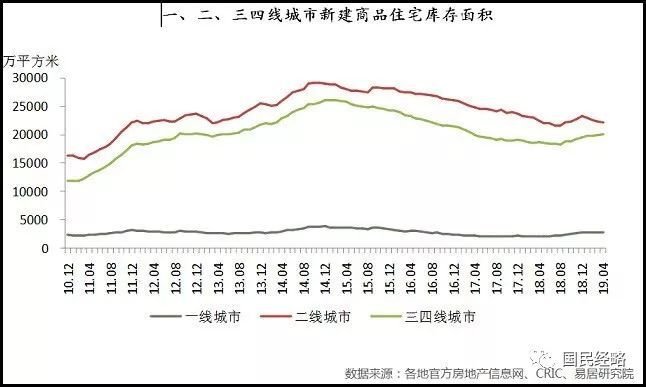

2014年,全国棚改货币化的比例还只有9%,几乎可以忽略不计,2015年有所增加,但也不显著,但在2016年突然跃升到40%以上,2017年超过50%,局部地区更是超过80%。 不难发现,这个数字,刚好与三四线房价上涨的节奏相契合。 棚改货币化大撤退背后,是棚改模式之变。今年年初,监管加码:2019年新增棚改项目不得再通过政府购买服务模式融资,今年地方主要通过棚改专项债融资。相比棚改贷款,专项债受到的限制越多、约束也更多。 可以说,PSL相当于央行对于三四线棚改的定向放水。如今,没有了PSL的支撑,三四线的棚改货币化就成了无源之水,结果可想而知。 其二,全国棚改腰斩,依托棚改刺激楼市的空间不复存在,对棚改过度依赖的省份和城市,将会面临基本盘的考验。 数据显示,2019全国棚改总规模仅为285万套,而去年实际开工量高达626万套,同比下滑54.5%。 在全国31个省市(不计港澳台)中,只有5个省的棚改规模有所扩张,其他26个省市全部负增长。这其中,黑龙江、贵州、山东、河南等13省棚改量降幅超过50%,形同腰斩。(参阅《三四线城市,最大利空来了!》) 其中,山东棚改量从去年的85万套直接减少到今年的21.4万套;河南也从去年的64万套直落到今年的15万套,收缩规模超过70%。仅这两个棚改大省,棚改规模就少了100多万套。 棚改规模,从双位数直落到单位数,这意味着大多数城市的棚改规模都在腰斩式收缩。 显然,失去了棚改大拆大建的外在动力之后,这些地方必须直面基本盘的考验了。 其三,棚改消停,棚改货币化腰斩,三四线城市楼市销售随之下滑,未来拆建的新房大量入市,势必对楼市形成拖累。 今年以来,随着宽松预期不断叠加,一二线楼市有所复苏,但三四线城市仍在探底,无论是一手房销量还是二手房销量,都在同步下滑。 与销量收缩同步而来的,是三四线城市库存已经同比连增6个月。当棚改货币化制造的新增需求减少,而棚改拆建的大量新房开始陆续上市,新的房子将会面临无人接盘的局面。

显然,刚刚完成去库存的三四线,未来又将面临高库存的问题。 所以,过去棚改规模庞大且棚改货币化比例超过50%的地方,需要谨慎。如果这些城市既不属于一二线城市、也不从属于都市圈或城市群,那就更需要谨慎。 如果这些城市同时还面临着经济下行、人口外流的压力,那就一定、必须、万分要谨慎。 ―END―

长沙楼市交流13群已开群 群仅供购房交流,分享购房政策,共享及时消息 添加微信号“wennuandexian8411” 为好友 免费入群! |

彻底入冬,三四线……

中国宜居网|来源:

[导读]:这一次,棚改彻底降温了。近日,央行发布数据显示,PSL贷款连续两月零投放。今年前五月央行累计发放PSL(抵押补充贷款)1530亿,相比上年同期骤降65%,而PSL正是棚改货币化的主要资金来源。而在不久前,2019年全国棚改计划出台,今年的棚改总规模相比去年腰斩。2019全国棚改总规模仅为285万套,而去年实际开工量高达626万套,同比下滑54.5%。棚改总规...

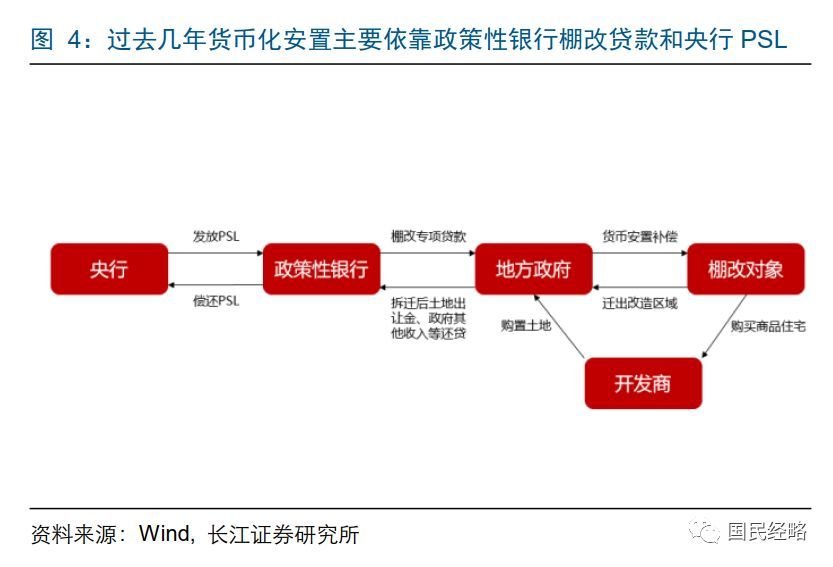

棚改货币化对房价的传导路径是这样的:

棚改货币化对房价的传导路径是这样的:

新闻热点

家居快讯

房产资讯

智能家居

中国宜居网关于版权事宜声明:

中国宜居网刊载此文不代表同意其说法或描述,仅为客观提供更多信息用。凡本网注明"来源:中国宜居网"字样的所有文字、图片等稿件,版权均属中国宜居网所有。本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责。如对稿件内容有疑议,或您发现本网站上有侵犯您的知识产权的文章,请您来函至邮箱与客服联系。