|

本文为特约供稿。

时光倒回至20年前。 那时的宁波楼市江湖,远没有今天这么精彩,整个城市只处于城市化的起步阶段。依靠着制造、外贸等行业,宁波迅速崛起一批富人。 伴随着宁波经济飞速发展。宁波房地产也迎来了自己的春天,手握大把钞票的富人,成为宁波的第一批房东。 20年来,宁波的房价翻了10倍,是过去20年确定性最强的投资产品。但是,最确定的房地产,现在也充满了很多不确定性因素。 随着调控的深入,靠买房一夜暴富的时代,正逐渐成为过去式。现在大家之所以还买房,除了想靠买房解决居住生活需求之外,通常还有着一个朴素而看似合理的共识―― 现在钱贬值太厉害,买房虽然不能像以前那么赚,但至少总能抵御通胀,把钱保值吧? 壹.楼市真的能抗通胀吗? 很多人聊到2019楼市,都提到了一个“抗通胀”,希望投资房市,为了保值抗通胀。楼市不同于其他领域,它涉及“六个钱包”,关系着许多家庭的多年积蓄。 买房投资是一步一个脚印的事情,绝对不可一口吞象,它的确是保值增值的最佳标的。但是千万不要拿全部身家,去博取一个所跑赢通货膨胀。 我们说,买房确有防通胀的意义。但「通胀预期」并非就是买房的合理理由。为什么呢?因为你得比较一下,你买房所能规避的风险和买房带来的风险孰大孰小。 专家之前说过,在房价上涨的体制机制没有发生根本转变之前,资产中应该超配房产。 但个人的合理化追求,往往会导致群体的不合理结果。 从理论上说,具有一定存量财富的家庭才需要规避通胀风险。如果家庭收入在支付了基本生活支出以后所剩无几,那并无多少通胀风险需要规避。 但另一方面,买房本身也会带来风险。近年来,很多人以为买房子的风险主要是房价的涨跌,因此经常询问的问题是「什么时候是入市的最好时机」。 其实,价格风险仅仅是买房的风险之一,还有很多风险经常为人们所忽视。例如,利率变化的风险、职业及收益稳定性的风险、遇到家庭变故的风险等。 当人们在不具备充分的资产累积能力和抗风险能力时,买房所带来的风险可能会远大于所规避的风险。 房价,资源属性与生俱来的,资产属性已经经历了黄金三十年。只要是资产,就有涨有跌。潮退了,才知道谁在裸泳。盲目、贪婪、梦想着挣快钱的人,往往就成了被收割的对象。 贰.真正的危机是什么? 没房子真的活不下去? 先2017年被逼空匆忙赶去买房的人,现在怎样了? 很多人焦虑该如何投资买房,才能不缩水又增值。可你最重要的一项忽略了:财务防火墙都没有做好,就开始激进投资? 风险真的来的那一刻,除了房子,你还有足够抵御的能力吗? 你知道为房子辛苦奋斗几十年,最终一夜清零的感觉吗? 过年聚餐听到一个朋友的事,尤其让人感慨。他去年买的2套房,为了房贷拼命赚钱,谈业务出差熬夜……没想到两个月突发脑溢血,送去医院ICU,医生说:活多久,就看准备了多少钱。 住了半个月、花费将近40多万,身上数不清的针孔,人还是走了。还有年迈父母未能尽孝,房贷压力陡然落在收入不高的妻子身上,压的喘不过气来,健康才是人最大的不动产。

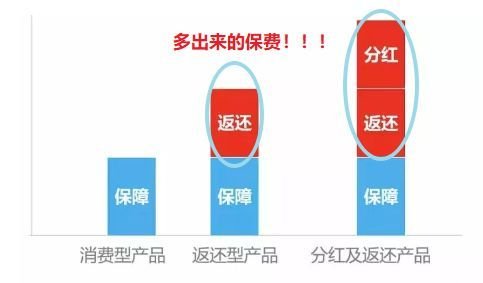

人们总会过度乐观地估计自己的能力,低估对风险的识别程度。 中产阶级,最痛苦的的危机在于,随着年龄和收入的增加,身体的状况也开始走下坡路,前四十年用命赚钱,后四十年用钱换命…… 而中产用来托底的保险的配置,必须建立在充分了解了自己家庭成员的财产、身体的基础上,调用基础的金融、医学、法律知识为自己保驾护航...... 小编毕竟不是专业的保险从业人员,市场上有80多家保险产品,重疾、防癌险,50多种病类核保政策不一样,无法详细剖析每一种保险类别的优点和缺点。 所以,今天转载我的朋友,“慧眼看保”的科普文章,三个真实的故事帮大家明明白白懂保险。强调一遍,不是推荐产品,而是讲清楚逻辑。 他们是一个独立第三方团队,他们擅长戳穿保险公司的各种套路,教你明明白白买保险。之前@卢克文工作室、@唐书房等时事财经权威人士都推荐过,相信能帮大家避坑。 叁.买错商业险,一个唏嘘不已的故事 这是慧眼看保一位粉丝的故事,她买了一份有病治病,没病返钱的分红险,说什么都能保障齐全了,很是放心。说着,她就把保单给我看。我一看吓出一身冷汗: 这个保费每年花掉她五分之一工资的保险,看着意外险额度有百万,但是最关键的附带重疾竟然只有5万保额! 5万块啊,做几个检查就没了,还谈什么治病。 其次,这个分红险的长期收益率只有2-3%,连货币基金也比不上。

不仅自己的保障不足,而是吞噬家庭现金流的血口。

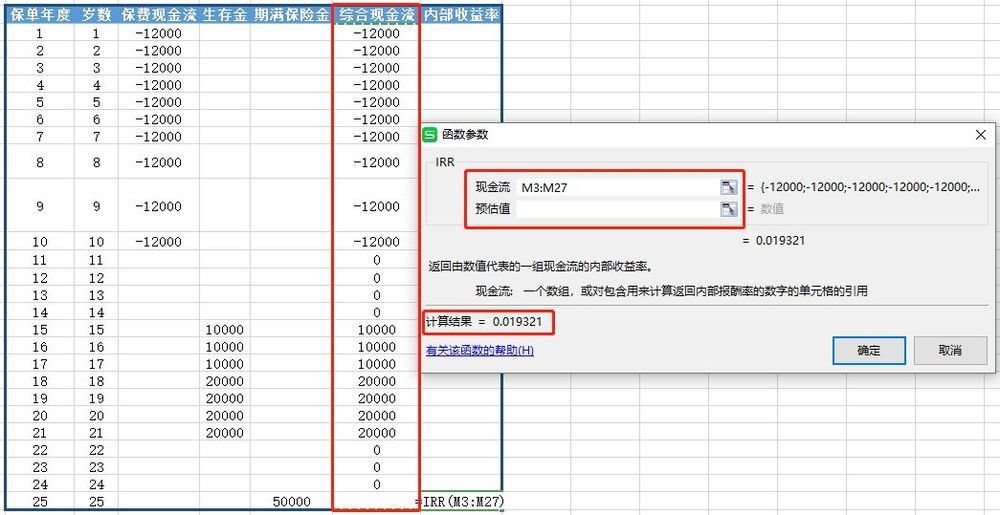

实际上,这份分红收益只有1.9%。 同样的预算,如果买不带分红的纯重疾险,保额可以50万保额,整整提升10倍! 肆.交了五六万,却1分钱都不赔偿? 还有一个故事,这是是慧眼看保的朋友告诉我的真实案例,网上还能找到法院判决书和新闻报道。 小徐前两年被推销之下买了所谓能重疾寿险意外都包的全能保险。可是出事后竟然一分钱也没赔到。

事情经过:小徐确诊了冠心病,他最终选了冠动脉介入手术,因为不用开胸,手术花费十几万,着手理赔时,却当头喝棒! 保险公司拒赔:“你做的冠动脉介入手术不属于赔付范围,如果当初选择开胸手术的话,我们是可以赔……” 他买的这份保险,是某世界500强保险公司的,只赔偿开胸手术!相比之下其他家保险公司都会赔偿此类高发轻症,不论手术是介入疗法还是开胸方式。 他终于请专业人士看自己的合同,还有几种高发的疾病都不包含在内:轻微脑中风、不典型的急性心肌梗塞,这几种加起来历史理赔率占到了30%~40%,竟然都不覆盖。 这样的保单就像拿着烫手山芋,性价比极低。 为什么我劝你要学会买保险? 国内保险中有很多坑的披着保险外衣的理财产品,保障低费用高。 而且大部分人都忽略的2个真相: 1.年龄越大保费越高

以市面上某产品举例 你会发现,40岁时购买重疾少了10年保障,总保费反而还多2.4万块,为什么?因为40岁的患病风险比30岁高1.62倍,你没有意识到而已。 2.生病需要时很可能被拒保,有病史的需要核保,不能隐瞒疾病。 可专业领域处处存在着信息误区,一点点误差就白买了。

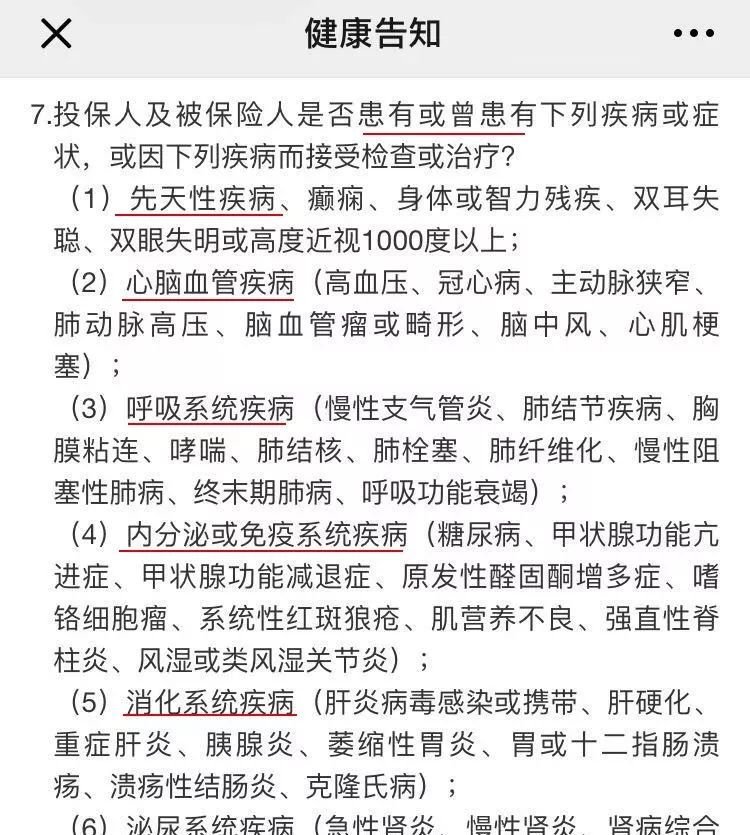

随着年龄增长,有些人因为甲状腺疾病、血脂高、高血压、胃炎等一些看着不起眼的毛病真的会被拒之门外。 之前也频频收到留言提到保险,很多人问到的分红险、年金、针对家庭经济支柱、孩子、父母老人的保险如何配置,大家都希望找一个真正懂保险的人,从客观的角度去分析一下风险与产品的优劣,不被忽悠掏钱。 我在此推荐:慧眼看保,内心真觉得他们不走寻常路,值得敬佩的是他们不为任何一家保险公司做广告。 他们会保证你的绝对隐私,没有喋喋不休的骚扰,身边有朋友需要,我都推荐他们先去咨询一下,不要急着乱买,朋友不少都有了切实的收获,我也很欣慰。 下面摘录的一些朋友的反馈:

有需要的朋友们真的值得了解慧眼看保,这家有情怀有使命感,始终站在你们的角度的独立第三方家庭保障平台。 规划的过程,你能清楚知道应该买什么险种,以及去买多少额度才能解决家庭的问题,以及花多少钱才合适。 他们只站在你的角度量身定制最适合的家庭保障方案,比传统机构节约30%-50%费用。 为了避免大家在保险掉坑,我们和慧眼看保团队沟通争取后,原本需要699元的保障规划服务,限时免费80个名额给到大家体验。 粉丝福利 ① 关注公号:慧眼看保 ② 发送暗号 “宁波+你的手机号码”即可 免费获得价值699元的家庭保障规划一份长按发送“宁波+你的手机号码”价值699元保险规划服务包含: 家庭保险配置――20000+个家庭亲证有效的家庭保险配置攻略 热销产品比对――4大险种热销产品大比对,性价比之王(5篇) 产品深度解读――2019年度最全保险产品独家解读(21款) 智能保险测评――30秒检测你买的保险值不值 方式二:点击阅读原文领福利 人生的每一步都是先深思熟虑做好的决定,而不是真正面对风险的时候再考虑。 买保险是件有意义的大事,会促使你正视家庭的财务状况、身体情况。 希望大家收获的不只是风险保障,更重要的是,养成了一项善于规划自己人生的能力。 ――――End―――― 本文为广告推文 由合作方供稿 不代表老司机观点 |

买房买房,宁波人还有比买房更重要的事么?

中国宜居网|来源:

[导读]:本文为特约供稿。时光倒回至20年前。那时的宁波楼市江湖,远没有今天这么精彩,整个城市只处于城市化的起步阶段。依靠着制造、外贸等行业,宁波迅速崛起一批富人。伴随着宁波经济飞速发展。宁波房地产也迎来了自己的春天,手握...

新闻热点

家居快讯

房产资讯

智能家居

中国宜居网关于版权事宜声明:

中国宜居网刊载此文不代表同意其说法或描述,仅为客观提供更多信息用。凡本网注明"来源:中国宜居网"字样的所有文字、图片等稿件,版权均属中国宜居网所有。本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责。如对稿件内容有疑议,或您发现本网站上有侵犯您的知识产权的文章,请您来函至邮箱与客服联系。