|

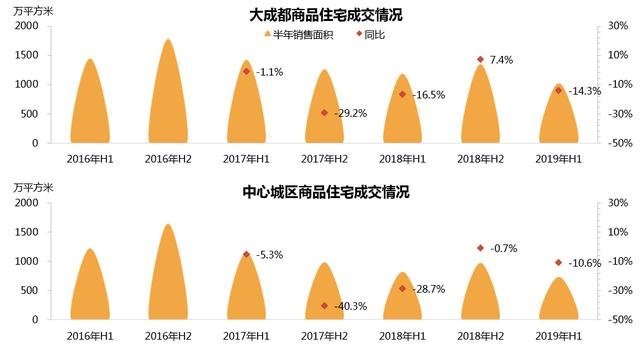

导读 转眼之间,2019年已然过半。在短短六个月的时间里,“调控”、“限售”、“限购”、“房贷利率”、“政策预警”、“网红神盘”等关键词频繁出现,触碰着成都楼市中每一个参与者的敏感神经,整个房地产领域迎来了长期持续的颠覆和改变。 在上半年的时间里,成都的楼市有什么改变?住宅市场有什么表现?各大房企楼盘的业绩如何?下半年的趋势该怎么判断? 在这个承上启下的关键中盘,成都房天下特推出《2019上半年成都楼市白皮书》,为你呈现最真实的成都楼市现状。 上半年成交同比下降 连续三年持续走低 据中指院提供的数据显示,2019年上半年成都全市商品住宅成交面积不及同期,共成交1020.78万㎡(86720套),较2018年上半年同期下降14.3%,较2018年下半年下降24.6%;中心城区共成交739.43万㎡(61228套),较2018年上半年同期下降10.6%,较2018年下半年下降24.3%。 2018年9月-2019年1月成都市供应节奏大幅加快,对成交的刺激延续至2月,前两月成交量均高于去年同期;进入3月以来由于需求供给的户型及区域错配问题始终存在,再加上供给相对放缓、调控政策一年间逐步落实细化等原因,3-6月成交面积连续四个月同比下降。

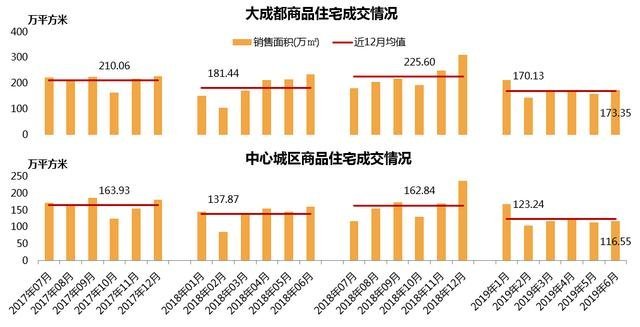

“金三银四”成色不足 三月以来成交面积连续同比下降 2019年6月成都全市商品住宅成交面积较上月有所回升,成交173.35万平方米,环比上升9.4%,同比下降26.3%;中心城区成交面积为116.55万㎡,环比上升3.7%,同比下降27.0%。 2018年9月-2019年1月成都市供应节奏大幅加快,对成交的刺激延续至2月,前两月成交量均高于去年同期;进入3月以来由于需求供给的户型及区域错配问题始终存在,再加上供给相对放缓、调控政策一年间逐步落实细化等原因,3-6月成交面积连续四个月同比下降。

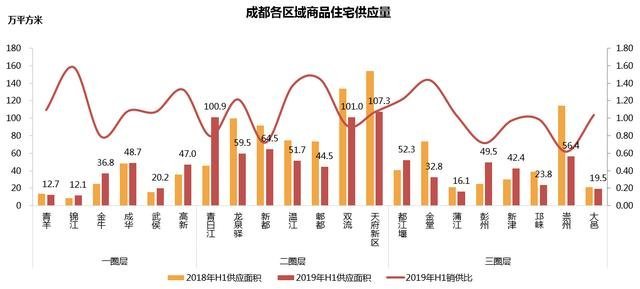

天府新区成交面积绝对值领先 青白江增幅最大 2019年上半年天府新区成交量领先,为114.9万㎡,其次为双流和青白江;青羊、锦江、蒲江成交量较低,均不足20万㎡。 青白江上半年成交面积同比增幅最大,达114.9%,其次为天府新区,增幅达99%。青羊、锦江、郫都、邛崃、崇州等区域降幅明显,同比下降均超过40%。

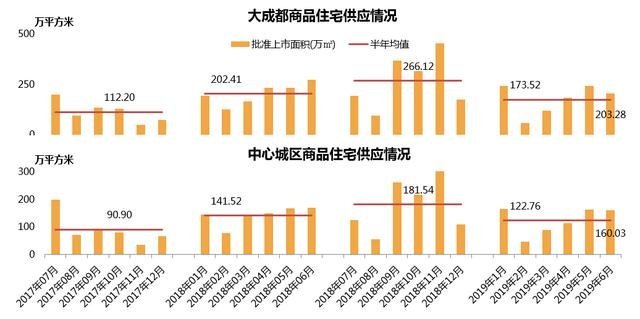

上半年供应同比下降14.3% 大成都范围销供比0.98 2019年上半年成都全市商品住宅供应面积不及同期,共新增1041.09万㎡,较2018年上半年同期下降14.3%,较2018年下半年下降34.8%;中心城区共新增736.58万㎡,较2018年上半年同期下降13.3%,较2018年下半年下降32.4%。供应节奏有所放缓。 进入2018年以来销供比迅速回落,2019年上半年大成都和中心城区的销供比分别为0.98和1.00。

3月开始供应节奏加快 五月达到峰值 2019年6月成都全市商品住宅供应面积较上月有所回落,共计203.28万平方米,环比下降15.2%,同比下降25.2%;中心城区供应面积为160.03万㎡,环比下降1.39%,同比下降5.44%。 2018年9月-2019年1月成都市供应节奏大幅加快,2月份大幅回落。2-4月中心城区供应面积连续三个月同比下降超过20%。

一圈层供应明显增加 二、三圈层有所回落 绝对值来看,天府新区、双流、青白江供应量领先,均超过100万㎡;同比变化来看,一圈层除青羊外均同比增长,二、三圈层除青白江、都江堰、彭州、新津外均同比回落。 锦江、高新、龙泉驿、温江、郫都、都江堰、金堂销供比大于1.2;金牛、青白江、新都、彭州、崇州销供比则小于0.8。

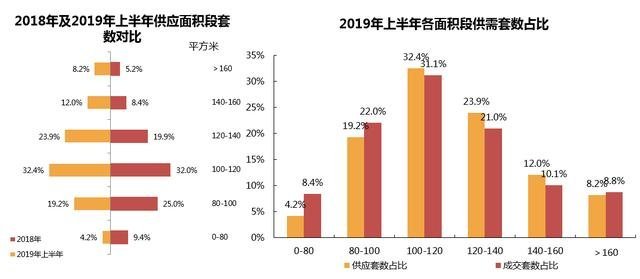

户型结构: 改善化态势延续,大面积户型占比继续升高 从供应端来看,户型结构的改善化趋势仍然明显。80㎡以下的刚需户型占比由9.4%下降至4.2%,100㎡以下则由2018年的34.4%下降至23.4%;120㎡以上户型占比则由2018年的33.5%升至44.1% 从2019年上半年的供需情况来看,100㎡以下及120-160㎡面积段均存在明显的供需不平衡。80㎡以下户型成交套数占比为供应套数占比的两倍,80-100㎡成交占比高于供应占比2.8个百分点;120-160㎡改善户型供应占比则高于成交占比4.8个百分点。100-120㎡及160㎡以上户型供需相对平衡。

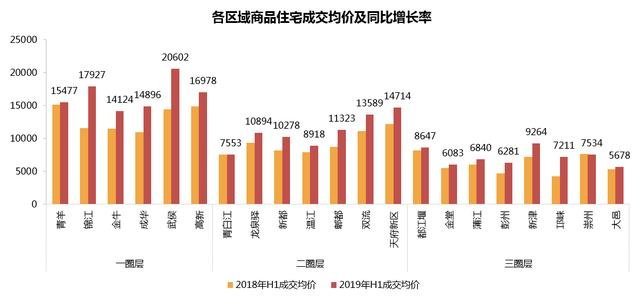

成交价格: 受产品类型及成交区域占比影响新房价格有所上涨 商品住宅成交均价保持上涨态势,中心城区上半年成交均价为12736元/㎡,大成都为11265元/㎡。 近年来商品住宅的产品定位由刚需向刚改及改善偏移,高端及精装楼盘占比升高,2019年上半年一圈层多个高价项目开盘,进一步带动了新房市场成交均价的上涨。

武侯成交均价超20000元/㎡ 青白江、崇州同比微降 上半年,武侯区成交均价最高达20602元/㎡,武侯区上半年推盘项目大多数为均价在20000元/㎡以上的改善盘。 仅崇州、青白江成交均价同比微降,这两个区域上半年销供比较高,库存存在一定压力影响了商品住宅价格。

楼盘销量榜: 麓湖生态城成交金额领先,融创文旅城成交面积领先

企业销量榜: 保利地产成交金额及面积均领先,恒大、铁建紧随其后

从以上的数据我们可以看到,上半年成都市整体的住宅市场成交量和供应量同环比均平稳下降。住宅市场供给侧改善化趋势延续,成交价格稳中有升,库存面积略微增长。从销供比来看,商品房市场整体供需相对平衡。 预计下半年一圈层供需将提速,改善性需求集中释放,土地争夺白热化;二圈层仍为供应主力区域,部分高端改善性需求存在向一圈层回流的可能;三圈层土地供应占比持续扩大,拉动区域需求提升。

|

成都上半年楼市交答卷:成交量同比下降14%,保利房子卖得最火

中国宜居网|来源:

[导读]:导读转眼之间,2019年已然过半。在短短六个月的时间里,“调控”、“限售”、“限购”、“房贷利率”、“政策预警”、“网红神盘”等关键词频繁出现,触碰着成都楼市中每一个参与者的敏感神经,整个房地产领域迎来了长期持续的颠覆和改变。在...

新闻热点

家居快讯

房产资讯

智能家居

中国宜居网关于版权事宜声明:

中国宜居网刊载此文不代表同意其说法或描述,仅为客观提供更多信息用。凡本网注明"来源:中国宜居网"字样的所有文字、图片等稿件,版权均属中国宜居网所有。本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责。如对稿件内容有疑议,或您发现本网站上有侵犯您的知识产权的文章,请您来函至邮箱与客服联系。