|

��=������

���������¥�����ж������㣬��Щ�����ˮ���ֲ�������������ǣ������������� ��ʵ����2018��ף�����¥���Ѿ������ˡ���������624�ѻ����ۣ�731�߲㶨�����г�����Χ�����������£����Ϸ��������ٶȼӿ죬�ٷ��ƽ�Ԥ��������2018����ļ��ȹ�Ӧ����ѹ�����г�������⣬��ˣ����dz�֮Ϊ��������á��� ��Ŀǰ�������г������Ѿ������˾��⻯����Ȼ�����������ѧ�ϵġ��Ӿۼ�����ƽ�⡱�����������۸���ھ��⣬����Υ���˼�ֵ���ɣ��в�ҵ�������û�в�ҵ�����۸�Ҳ��һ����

������������һ�㣬�г�һֱ�ڷֻ�����δֹͣ��һЩ������ֳ������������糷�����������������ֳ���������������������Ȼʮ�ּ�ͦ��һֱ���ǡ��������뽼���г����ѣ�����Խ��Խ���ԡ� ��һ�����ꡢ��μ���������ո�����������������Ŀǰ�۲��������۸��2018��嵽7500Ԫ/�O���ң��ͳ��������������㣬�ؿ����ѵ����� ��������¡��������㶫������ȿ������ձ�ҡ�ţ���ȥ�굽���ڣ����ۼ�����Ŀ���۸����û�ǣ��������¹�ʾ��Դ�۸��������죬ͻ���컨�塣

��Ϊʲô����2019��ǰ�������ȣ��г��о��ֲ������ˣ��ؼ�������ǰ�������ȣ���������Ӧ��ʮ�ֽ��ţ����������ع���ʮ�ֽ��Σ����·�Ҳ����ˡ� ���ǣ����г�ϡȱ������������֮�£��ӽ��������������µ���ʵ�����г��ġ�һ���С������ڸ�ס�ˡ�

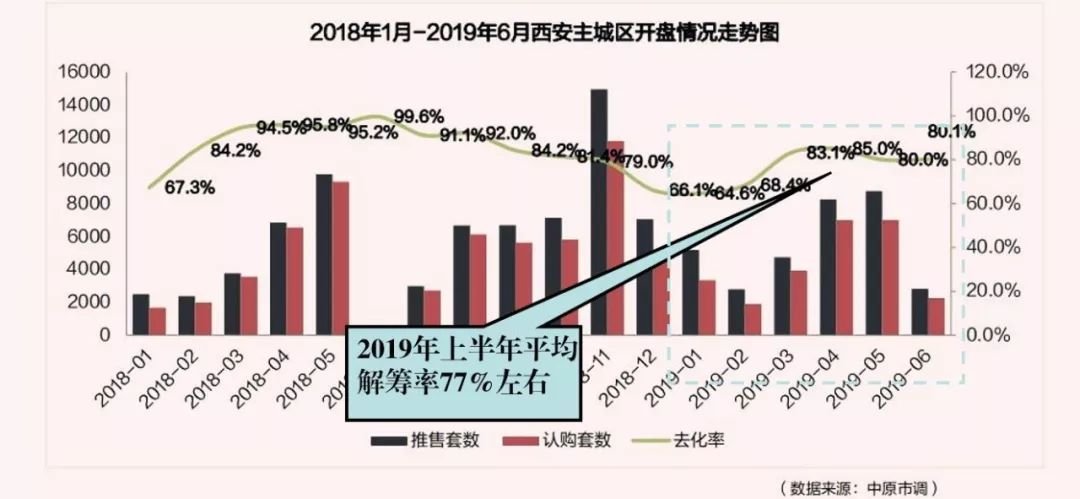

��Ϊȱ���г����ݣ�ֻ����ʵ֤�İ취����֤��һ�жϣ������������� ��һ��������μ-�����Է��2018��7�±�����8200Ԫ/�O��2019��7�±�����7900-8500Ԫ/�O������100Ԫ/�O������û�ǡ� �������������-���긣����2018��7�±�����7600Ԫ/�O��2019��7�±�����7800Ԫ/�O���ң�����200Ԫ/�O������û�ǡ� Ϊʲô��Щ�����������ǣ������ڹ�������������ڽ����ս����ӱ����Ͽ�����������2018����ļ���סլ��������������������ƽ��������½������������߱����ˣ� �����������������ս��������������½���2018��10��15�գ������µ���ҵ���д��������1���ٷֵ㣬���ս�Ǯ���ӣ��ֺ�����ģ��ս���Ļ��һ����ù�ģ���������߳��д���硣�漴��2019���������ֱ����ն�������������������㡣

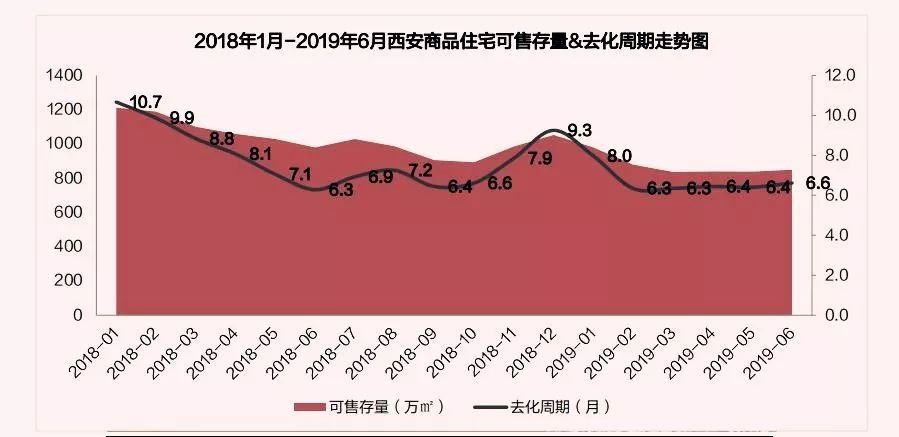

������һ���ǣ����������ع��������㣬��2018��������ȣ����������ع�Ӧ�ƻ������13%��ȫ�з�Χ�ڹ�������ʲ���20%�����Ե������� 60%���ϵ�����ʣ�������ծ��ѹ���ĸ����£����ļ�����Ȼ�Ӵ����ȣ�����һɫ����ժ�ء�

������֮�������������г������һ����죬�����������幩Ӧ���㣬�·���ӦҲ���㣬�۵�ƵƵ�������������г����ǻ��Ǵ��ڣ�˵�������ڻع��������� ���˾ͱȽ��ż��ˣ�������Ȼ�Dz����ˣ�����Ϊ���軹��������һ�㣬���費һ��Ҫ����˵ģ���һ����Ҫ����ʵģ������Ǽ۸���ʡ�

��ʵ����������¥�з�չ�����DZȽϵ��ǵģ����ǡ���ɱʽл������Լ���������������һץ������һ�������� 2011���������ѵ���������𣿵�ʱ�������õ�ף������ȶȸ߹��·��ȶȣ����ͻȻ֮�����������ʽ������ѣ��������ǿ�����ת����Ŀ������в��άȨ�� ����Ҳ����Ѫ����ģ�����һ���Ĺ̶��ʲ����������ڼ䣬���������ʱ����ӡ���ҵǨ�����˿ھ���������ҵ��ҵ��λ��������Ȼ������Ҳ����...... ��ǰ������������һƪ��2015�꣬����¥��ֵ�ü����𣿡������У����ṩ��һ�����ݣ�����Щ���������һ�飺1�������̶��ʲ�Ͷ������-12.7%��2�����������30���£�3�����������������ߵ����� �����Ʒ��������������۶����ǷŻ������������������ս����г����������ã������˵����Ϊȫ���г��»������������г�ѹ��ʽ�����������Щ�����ˡ� ����Щ����������ý���ˣ���ʵ��Ҳ������¥������һ���ѣ���һ�ﲻ���е�����������������Ѿ��������ˣ����ֲ�������������������Ҫ�����ģ����������ͬʱ���ڣ� ��ʾ/��Ⱥ���ӣ�xusandao123 |

�Ǽۡ����̡�Σ��,ʮ���ӿ����¥�з���!

�й��˾�������Դ��

[����]����=���������������¥�����ж������㣬��Щ�����ˮ���ֲ�������������ǣ���������������ʵ����2018��ף�����¥���Ѿ������ˡ���������624�ѻ����ۣ�731�߲㶨�����г�����Χ�����������£����Ϸ�����...

����Ƽ�

�����ȵ�

�Ҿӿ�Ѷ

������Ѷ

���ܼҾ�

�й��˾������ڰ�Ȩ��������:

�й��˾������ش��IJ�����ͬ����˵������������Ϊ���ṩ������Ϣ�á�������ע��"��Դ���й��˾���"�������������֡�ͼƬ�ȸ������Ȩ�����й��˾������С�����վ�в��������������������ϴ������ڴ������±�վ���ṩ����ƽ̨����Ϊ���Ȩ������Ը�����������飬�������ֱ���վ�����ַ�����֪ʶ��Ȩ�����£�����������������ͷ���ϵ��