|

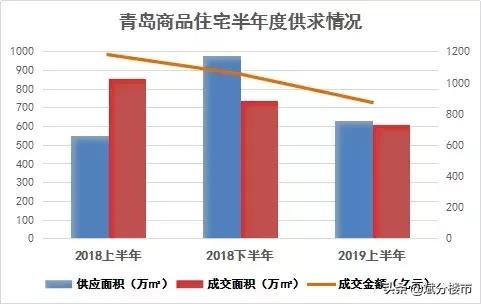

高考、中考都结束了,不觉到了半年总结的时候。两年多的最严厉调控,也让楼市半年考成绩欠佳,成交面积持续下降,销售金额也相应大减。房价也在高位盘整后出现了松动,虽然郊区成交占比加大的结构性因素居多,但是降温的趋势毋庸置疑。偏科现象严重,市场出现分化,短期内仍将持续,大环境的收紧,下半年恐怕不容乐观。 ~~~~ 整体降温 供求均衡 ~~~~青岛全市2019年商品住宅上市量约成交约630万㎡,相比去年上半年仍有15%左右增长,但是与2018下半年相比大减三分之一强。而成交则是逐级下滑,620多万㎡的签约量相比去年下半年下滑约17%,而与去年同期比较则下降近30%水平。市场虽然供求关系出现反转,但供求比相对均衡,这也是价格一直比较稳定的主要原因。

在各种限制和打压下,2019上半年青岛楼市降温明显,供求量均大幅降低。2018年“上合”刺激下,4月份出现单月2万套记录,自此后一路下行。年底11月最后一搏冲破15000套水平,自此后过万就是欣慰的成绩了。“小阳春”连续三个月回暖,也因为大环境收紧未能延续。

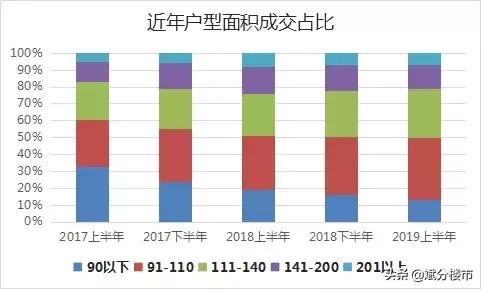

价格高点也出现在2018年底,近15000元的均价也成为顶峰。2019年上半年均价14200元左右,相比去年年底微降不足1%,而相比去年同期上涨3%左右。政策调控在市场端显露作用,当然是签约数据,那些装修、车位、茶水费之类的无法统计。 ~~~~ 户型升级 改善当道 ~~~~近几年的楼市大行情,支持主力已经由刚需首置变成了改善客户。当然其中因为二胎、养老等原因的刚性改善不在少数,特别是主城区和黄岛、城阳副中心更为明显。2019上半年91-110㎡的经济三房成绩占比最大,占到了37%左右,如果再加上111-140㎡的大三房,成交占到市场六成,而两年前三房占比不足一半。于此形成强烈反差的是90㎡以下二房小户型,成交占比从2017年的30%迅速减少到15%左右。140平以上的大户型产品,在2018上半年达到高峰后,出现逐步回落。

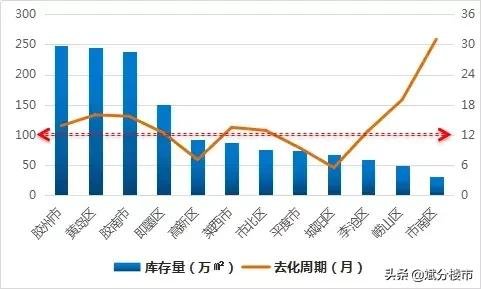

三房的热销上位,当然其中二胎、养老等原因的刚性改善不在少数,特别是主城区和黄岛、城阳副中心更为明显。目前各项目都主打小套三,八十多平的二房也成了稀缺品,虽然一步到位很美好,但年轻人刚需首套还是有些吃力。而信贷和税收政策对改善并无优惠,加上房价上涨过快,很多改善也处境尴尬。特别是限购两套政策,以及房地产税的预期,很多人也放慢换房脚步。郊区成交占比增加,普遍居住习惯面积较大,也是个不容忽视的原因。 ~~~~ 存量上涨 压力增大~~~~截止到上半年,青岛全市商品住宅的库存量1400万㎡左右,约128000套,比年初增加10%左右。整体看来属于正常范围,并没有出现大面积滞销的情况,所以降价打折促销的楼盘并不多。胶州存量全市最多,热点的“红黄蓝”紧随其后,前三名均在近250万平方米。新区的土地和供应都很充足,未来还将维持高位;而其余库存都在80万㎡以下,市场也是顺销状态。

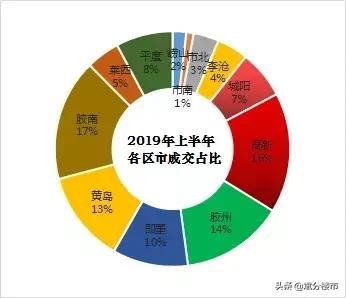

新区的土地和供应都很充足,但是规划和配套落实尚待时日,目前的去化周期均超过12个月警戒线。城阳和红岛短期供应有限,去化周期6个月左右,后期白云山等新盘供应,会有所增加。市北和李沧已是改善型区域,去化也在12个月左右,但是成熟区域风险可控。市南和崂山的高端房产市场则面临客户短缺的尴尬。全市去化周期在10个月左右,销售速度趋缓但压力尚可。 ~~~~ 总分欠佳 偏科明显 ~~~~虽然整体供求均衡,但是区域之间却分化更加明显。李沧区大开发高潮过去,主城区成交占比降至仅10%,未来增量主要看老四方和沧口改造力度。以往的新房主力城阳板块,村改接近尾声,成交热点转向高新区,仍拥有23%的份额。胶州代替即墨成为投资热点区域,即墨后续供应不足占到10%左右,胶州的14%下半年有望继续放量。西海岸占到近三分之一比重,胶南占比全市最高且后续大盘林立,黄岛也有改善项目频频亮相。

热点“红黄蓝”总体成交占比高达三分之二,加上胶州则突破七成,近郊持续升温。有调控宽松的因素,不限购让很多投资者涌入胶州,更多是机场、地铁、大学、医院等规划利好的预期。市场热度外扩,也是“三湾三城”大青岛扩张的必然结果。以往冷淡的平度和莱西也有所升温,尤其是平度升温明显,大开发商开始进驻洼地区域。 全国楼市在调控长期禁锢下,已经出现全面回落,起码在成交面积和购房难度上下降明显。“小阳春”的抬头趋势,也很快被加压按了下去。但是一二线热点城市表现却依旧坚挺,青岛得益“上合”概念,表现也一直比较稳定,但也开始出现滞胀。“红五月”的行情则在政策加码和金融收紧中出现变数,很多地方价格松动。青岛外围投资集中的区域,迫于库存压力和竞争态势,也开始降价促销。 欲知区域后事,请听下回分解。关注公众号——斌分楼市。 |

“青楼”半年会 “四美”你选谁?

中国宜居网|来源:

[导读]:高考、中考都结束了,不觉到了半年总结的时候。两年多的最严厉调控,也让楼市半年考成绩欠佳,成交面积持续下降,销售金额也相应大减。房价也在高位盘整后出现了松动,虽然郊区成交占比加大的结构性因素居多,但是降温的趋势...

新闻热点

家居快讯

房产资讯

智能家居

中国宜居网关于版权事宜声明:

中国宜居网刊载此文不代表同意其说法或描述,仅为客观提供更多信息用。凡本网注明"来源:中国宜居网"字样的所有文字、图片等稿件,版权均属中国宜居网所有。本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责。如对稿件内容有疑议,或您发现本网站上有侵犯您的知识产权的文章,请您来函至邮箱与客服联系。