|

2019上半年,重庆全市共成交住宅和商办用地233宗,其中主城区96宗,主城总成交建筑面积为933.90万方,总交金额为601.54亿元。相比去年上半年(主城63宗,1367.59万方,698.23亿),成交地块数量同比上升了52.38%,不过因为单宗地块体量较去年变小,成交面积和金额则分别下降了31.71%、13.85%。 土地体量的减少,加剧了企业的争夺。2019上半年,房企在重庆土地市场表现如何?

榜单点评 上榜企业变化大,万科以较大优势占据榜首 2019上半年的重庆土地市场,出现了众多新面孔,如成都城投、领地等均为首次进入重庆市场。拿地排行榜上同样如此,以主城拿地金额和面积两个榜单为例,与去年上半年相比,10个席位中有7个发生了变化,仅万科、金科、龙湖3家企业连续两年上榜。 10家企业中,万科以78.62亿元的总金额、109.77万方的规模,稳稳占据主城拿地榜首。2019上半年,万科在重庆大举拿地,尤其在6月17-20日四天之内豪掷43.8亿,摘得重庆两江新区的5宗地块。融创拿地也较为活跃,上半年在一级市场拿了8宗土地,且布局较为均衡,在北区的水土蔡家板块、南区的李家沱板块、西区的西永板块等均有斩获,此外,融创还以13.34亿元收购了阳光100重庆两项目70%股权,继续其深耕重庆的态势。 金科、蓝光等房企除布局主城外,在各区县拿地也较多。金科作为本地龙头房企,上半年在大重庆范围内拿了13宗地,分布在主城及江津、铜梁、荣昌、永川等区县,拿地规模达97.28万方。 市场集中度下降,TOP10份额同比减少 单个地块体量的减少,使得更多的中小企业能够参与拿地。2019上半年,在重庆主城区拿地的房企数量为49家,比2018上半年(38家)同比增加28.95%。

拿地企业增多,一定程度上使得TOP10企业的拿地份额变少。上半年重庆主城一级市场住宅和商办用地总成交金额为601.54亿元,总建筑面积为933.90万方。其中,拿地TOP10企业共计成交金额298.37亿元,成交面积398.65万方,占比分别为49.60%、42.69%,与去年同期(50.98%、54.05%)相比有所下降。 北区再现火热,TOP10房企扎堆北区 2019上半年,拿地TOP10房企在渝北、北碚获地最多。以TOP10房企在主城一级市场拿地为例,10家企业在主城总拿地规模为398.65万方,其中在渝北区拿地最多,成交规模为166.46万方,其次为北碚区,为90.24万方,在两北区域(渝北、北碚)共拿地256.7万方,占比达64.39%。而在巴南,TOP10企业总拿地规模为34.43万方,占比不到8%。此外,10家企业中,除中国铁建外,有9家在两北区域拿地,在渝北拿地集中在两路、悦来板块,在北碚则集中位于水土、蔡家板块。 半年土地市场回顾 回顾2019上半年,重庆土地供应与成交均比去年同期下降,楼面价则显著上涨。一至六月,土地市场出现了一个先起后落的波动,年初还稍显平静,到了三四月份,土拍逐渐升温变得火爆,多块土地楼面单价过万,并突破历史最高价,不过在经过了住建部两轮点名预警部分城市之后,重庆市场也受到影响,再度恢复平静。具体如何,且看下文。 1供应端

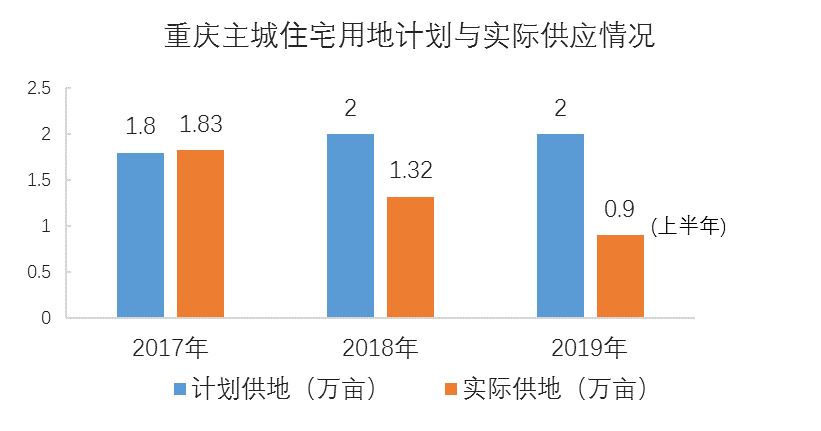

2019上半年重庆主城区住宅用地供应同比下降。上半年共推出住宅用地83宗,总用地面积601.2万方(0.9万亩),规划建筑面积954.37万方。与2018上半年推出用地面积同比下降了14.9%,但环比暴增249.6%,这是由于2018下半年供地太少的缘故。 实际上,2018年重庆主城住宅供地并未完成计划,根据2017年重庆市国土房管局发布的关于《重庆市主城区住宅用地供应中期规划及三年滚动计划》,2018年,主城计划供地2万亩,不过,为了维护市场稳定性,深化楼市供给侧改革,实际供地为1.32万亩,仅为计划的三分之二。

2019上半年重庆主城住宅用地供应完成计划近半。对比过去两年,2017年重庆主城计划供地1.8万亩,实际供应1.83万亩;2018年计划2万亩,实际1.32万亩;2019年计划同样为2万亩,目前上半年已完成0.9万亩,将近一半。从大重庆范围来看,2019年计划供应住宅用地3.4万亩,目前上半年实际供地1.97万亩,完成率57.94%。

2017年至今,主城宅地推出楼面均价稳步上升,仅2019上半年环比微降。同比来看,2018上半年、2019上半年推出楼面均价同比都增加了1000元/㎡左右。且同一年中,下半年的推出楼面均价环比都比上半年大幅增加,2017下半年环比增加25.60%,2018下半年环比增加26.06%,2019下半年推出楼面均价是否也是如此呢,值得期待。 2 成交端

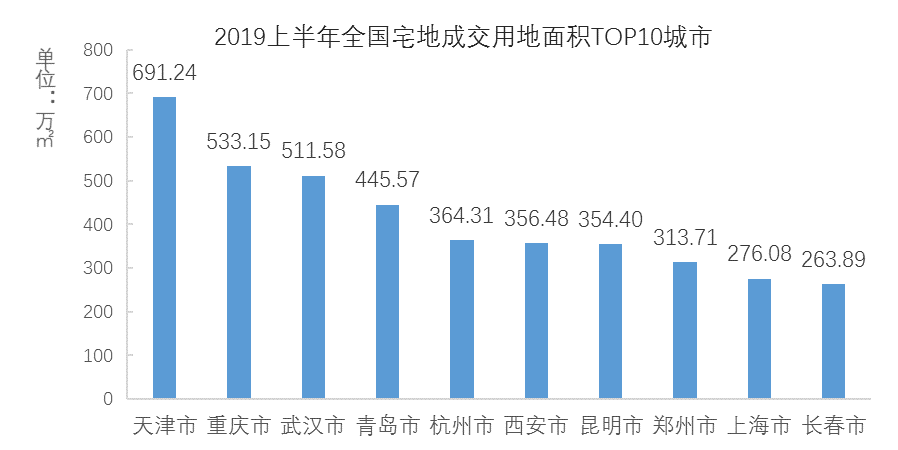

注:2019上半年市本级成交数据 成交体量重庆重新回到全国前列。长期以来重庆一直是全国供地大户,不过在2018年由于供应侧减少,成交量也下降,重庆住宅用地成交量下降到全国第六位。2019上半年,重庆宅地成交建设用地面积为533.15万方,排名全国第二位,位于天津之后。

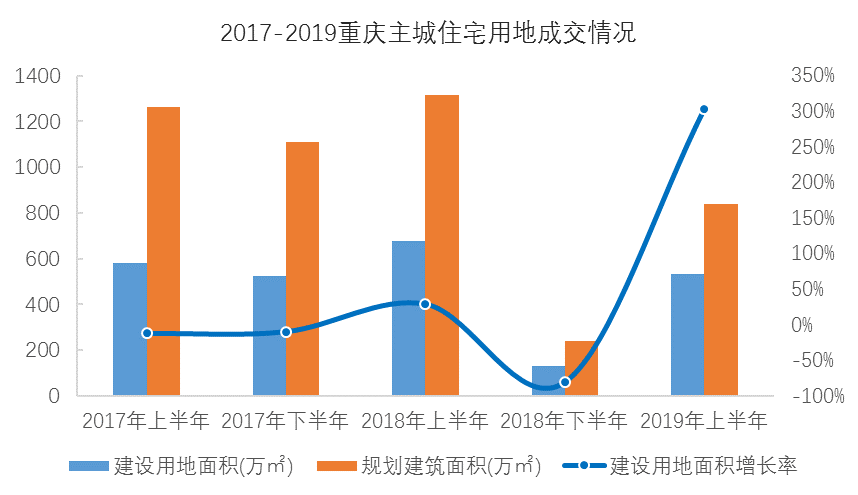

与供地相应,2019上半年重庆主城宅地成交体量同比下降。2019上半年,重庆主城共成交住宅用地74宗,成交用地面积533.15万方,规划建筑面积836.93万方。与2018上半年成交用地面积相比,下降了21.17%,但与2018下半年环比大幅增加,基本与土地供应的趋势保持一致。

2019上半年溢价率重回高位,成交楼面均价突破6800元/㎡。2017年至今,重庆主城住宅用地成交楼面均价可谓一年一个台阶,2017年以4字头开始,2018年突破5500元/㎡,2019上半年已达6877.2元/㎡。平均溢价率方面,2017下半年至2018年平均溢价率有所下降,2018下半年平均溢价率仅为6.36%,2019年上半年溢价率重回高位达22.19%,并推动成交楼面均价大幅增加。 成交楼面均价增长率方面,在2018上半年增长停滞,与2017下半年相比仅微增,不过在2019上半年重回增长高峰,与2018下半年相比增加了1200元/㎡之多。

一至四月楼面价一路走高,五六月降温回落。分月来看,2019上半年的重庆土地市场,成交楼面均价从一月份的5554.99元/㎡,一路涨至四月份的将近8000元/㎡,尤其是三月份,同比涨幅达24.84%。平均溢价率同样到四月涨至最高点52.35%。这一方面是由于所拍地块较为优质,另一方面也是由于2018下半年推地急剧减少,房企急需增加土储,拿地意愿强烈。 不过在4月19日、5月18日住建部两轮对10个城市的楼市进行点名预警提示之后,虽然重庆不在10城之列,不过还是受到一定程度的影响,土地市场的火热逐渐降温,到了六月,成交楼面价再次回到6000元/㎡以内,平均溢价率也相应回落。 3 分区域

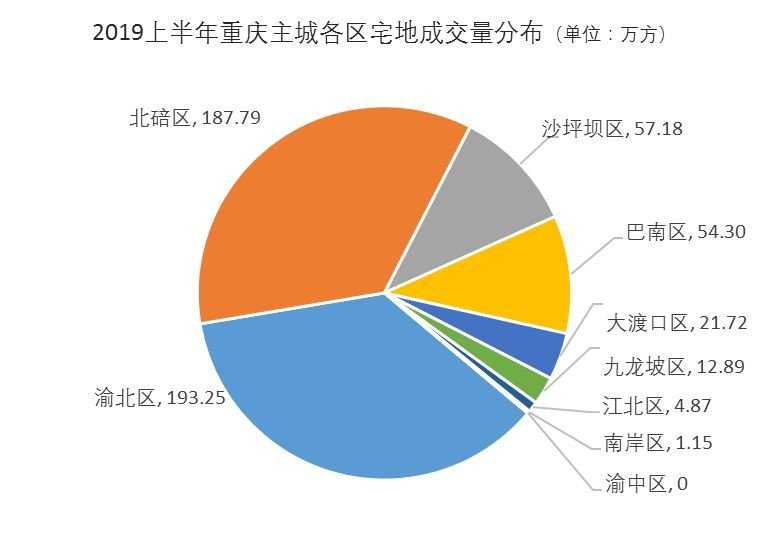

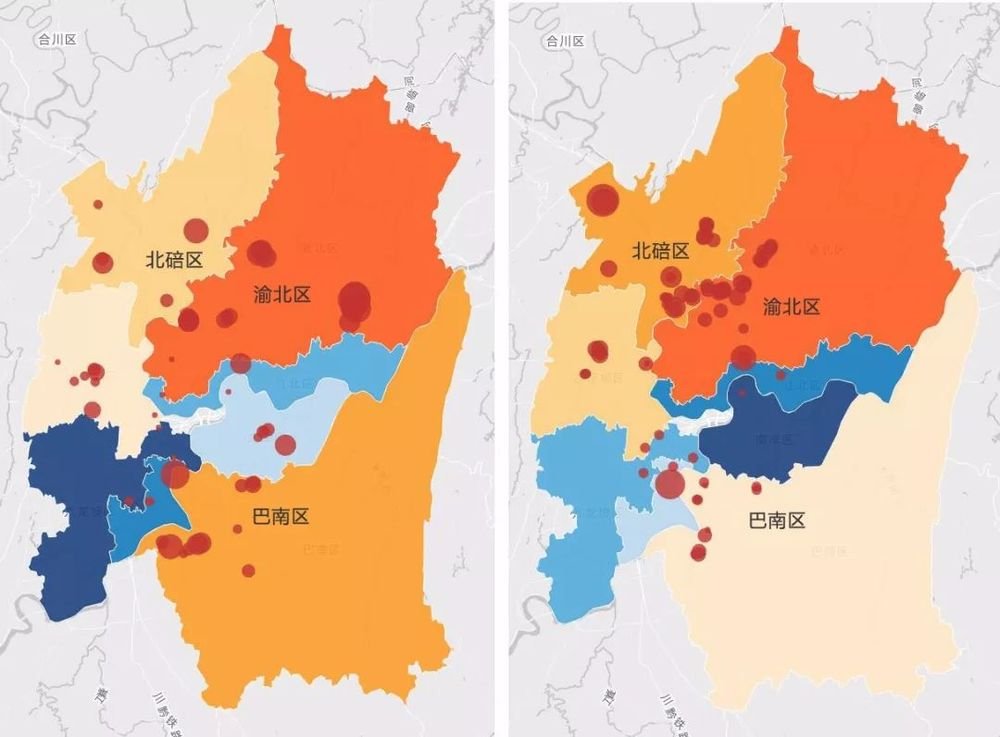

南北鼎立局势不再,两北区域再现火热。与2018年土地市场出现渝北、巴南一南一北两个火热区域的局面不同,2019上半年,房企拿地集中在两北(渝北、北碚)区域。其中,渝北区成交建设用地面积最多,为193.25万方,紧随其后的是北碚区187.79万方,两个区总成交用地面积为381.04,占主城总成交面积的七成之多,其它区域成交体量均较少,渝中区则没有土地供应。

2018上半年(左)与2019上半年(右)重庆主城宅地成交分布图 图片:CREIS 中指·地主自动生成 通过成交分布图,更能直观地看到这种变化趋势,与去年同期相比,2019上半年渝北区仍然是土地成交大户,巴南区成交体量明显减少,北碚区成交则显著增加。一方面是因为巴南区推地数量减少,另一方面,“重庆向北”的概念再起,政府也在北区推出大量地块,尤其是在渝北两路、北碚水土和蔡家等板块,吸引了众多房企参与。

南岸区成交楼面价领先,大渡口区平均溢价率最高。从宅地成交楼面价来看,2019上半年各区成交楼面价从5000+到10000+,梯度较大。南岸区仅成交一宗地块且位于弹子石板块,位置较优,成交楼面价达到了10223.35元/㎡。大渡口、九龙坡的楼面价也超过了9400元/㎡,九龙坡区还出现了一宗单价地王。沙坪坝区、巴南区的楼面价稍稍超过5500元/㎡,成交地块主要集中在西永、李家沱板块。 从平均溢价率来看,大渡口区、江北区领先各区。2019上半年大渡口区仅成交两宗宅地,平均溢价率达到了76.48%。江北区仅有一宗唐家沱地块成交,溢价率为53.21%。 4 结语 2019年已过去一半,重庆主城住宅用地同比量跌价涨,市场需求逐渐回归理性。预计2019下半年,土地供应方面,如果按政府原有供地计划,2019下半年的土地供应力度至少会与上半年相当,不过,政府计划供应量仅是指导性数据,参照2018年的情况,供地减少,尤其是优质地块的减少预计将是大概率事件,供地区域预计仍将集中在渝北、北碚区域。市场热度方面,参考上半年“先起后落”的微妙变化,在政府房住不炒和供应侧控制的政策背景下,再加上土地推出楼面价已有较大上涨,拿地成本提升,开发商拿地意愿虽仍较强烈,但预计仍将逐渐回归理性,土地市场热度将维持平稳发展态势。 (注:文中数据除特别说明外,均来自于:CREIS中指数据、fdc.fang.com。) |

2019年上半年重庆房地产企业拿地排行榜

中国宜居网|来源:

[导读]:2019上半年,重庆全市共成交住宅和商办用地233宗,其中主城区96宗,主城总成交建筑面积为933.90万方,总交金额为601.54亿元。相比去年上半年(主城63宗,1367.59万方,698.23亿),成交地块数量同比上升了52.38%,不过因为单宗地块体量较去年变小,成交面积和金额则分...

新闻热点

家居快讯

房产资讯

智能家居

中国宜居网关于版权事宜声明:

中国宜居网刊载此文不代表同意其说法或描述,仅为客观提供更多信息用。凡本网注明"来源:中国宜居网"字样的所有文字、图片等稿件,版权均属中国宜居网所有。本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责。如对稿件内容有疑议,或您发现本网站上有侵犯您的知识产权的文章,请您来函至邮箱与客服联系。