|

��=������

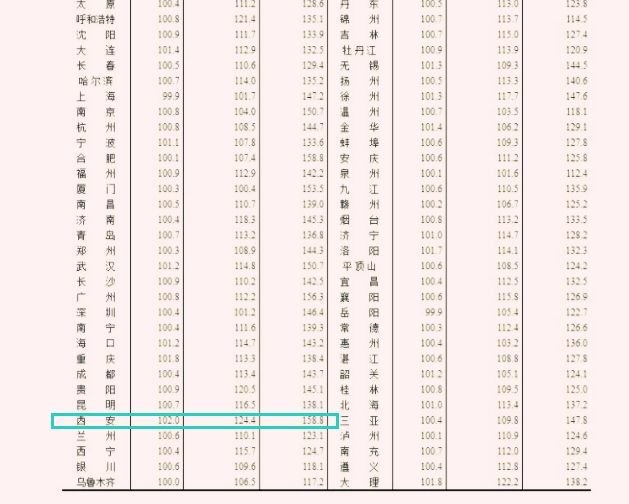

6��18�ţ�һ�������ݵ�����������¥���ò��IJ��У�����������ʡ� ����ͳ�ƾֽ��췢���ˡ�2019��5�·�70�����г�����Ʒסլ���ۼ۸�䶯������������½���Ʒסլ�۸�ָ����������2%��ͬ������24.4%������ָ���λ��ȫ����һ��

����Ҫ���ǣ�2019��5�·�2%�Ļ����Ƿ����½�8��������������Ƿ���Ҳ�ǽ�39���������ĵ������Ƿ��� ���ǣ������˿�ʼ�ɻ��ˣ�������Դϡȱ���·��������㣬�ѵ�����¥��Ҫ��������ȥ��

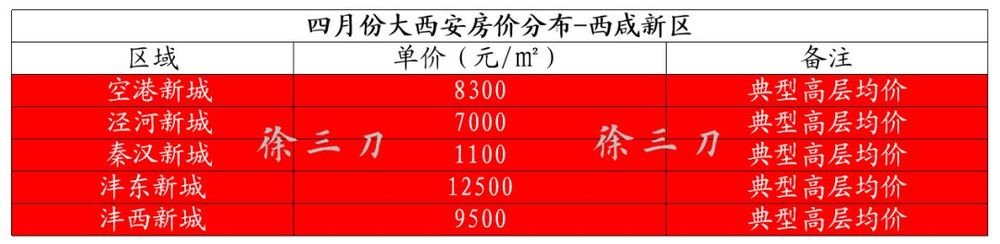

���ڹ���ͳ�ƾ�������¶������������ʵ����������������¥�����ֹһ�棬����Ҳ��ֹһ���г������������г������������������г������ؼ��г��� ¥����ʱ��������ɵ�Ӱ����������ر��崣��������ϵľ��˽�֣������������͵��ġ�������һ��Ҫ���������Ϊ���������ţ�������ȥ�ڸ���ʵ������ȥ�Ĵ����� �����������ۣ���8ǧ+��5��+���У������������ۣ���6ǧ+��2��+���У����ؼ��г�������5ǧ+��1��+���С�������ͬ���ضβ�ͬ���۸����ܴ������·�����ͳ��Ϊ������

��Щ��������¥�е����࣬�����졢�ɶ���֣�ݶ�����ȫ�桰����̯����������¥�л��ڸ��г��Ͼ�������˵���������г����еĹ���������г������ؼ��г����ܳ�֮Ϊ����¥�С� ��ǰ��ǿ�����з�չ��������滮��Ҫ���ϳ�Խ������¥�й����ϻ��ڻ���Ϊ�Σ�����ƫ��һ�磬���߲����Ƴǣ�����Ҳ����ˡ� �뷿���Ƿ���ȣ������������̫�࣬�����������Ѿ������ܡ����̣���������ͳ��������������³�����

�����������۷�����������ƽ����ġ����ڿ��˿ڣ����ڿ����أ����ڿ����ڡ���ܣ��������Է����� ��һ���˿ڲ��棺2019�������������µ��� ��2017-2018�������˿���������Ƶ������������������������ɲס���˿ڸ����������ƣ����������˿�һ����������ǰӮ����һ���ס� ����Զ��γ��л���ʼ�����Ҳ��泹�ſ��������������Ƽ�����������Ǯ�������ͷ����ൺ�Ͱ��ҷѣ�������ʲô��2019�������йٷ��ļ�����������40���˿ڣ���ʵ�������������µ��ˣ���2017-2018��Ԥ�ڱ�͡� ��������ز��棺�۵�Ƶ�֣����������㡣 ��2016-2018����������������ȫ�̵��������������ķ�תΪ�۵�Ƶ�֣������ڳ���������¥���1.3��/�O���߿ơ��ڴ����������г�ʮ�ֻ��ȡ� ������������Դ�ȴ�������ĸ�����һЩ���ܶ��������֮���õض�ʮ�ּ��ѣ������������Ͼ�̩����һ�������غ��³ǣ���һ��Ϊ��7Ķ�ؼ�����ɱ�����н�ء����������Դ����ƵȽ��������г�����˵������һ���� ���������ڲ��棺�����ս�������û�з��ɡ� ��2017�������������и������ж�ε��������ʣ������ձ��ϵ���15%�������ձ��ϵ���20%��������Ҳ�����ˣ����Ǵ��������洵�� ������һ����֮�У�����������ִ�У���Ϊ���������ڹ����ʸ����ű��桢������ˮ�ȶ�����ȷҪ������֮�����ڹ����ߵ�֧��������Ҫ��ʮ��������

����ʵ���������������û�з���������ǰ�ᣬ�����������������ȣ������ǵ���֮���� ������������룬��̨�������ߣ�������Ҳ��С����Ϊ���ɶ������ݵȳ��б�������Ҫ�𱬣�Ҳû�г����ر��ǿ�ȵ����ߡ�

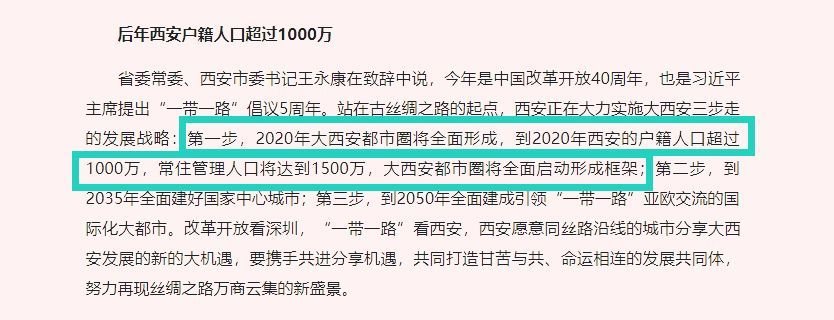

������֪���̶�Ͷ�������GDP�����м����ϵ��2020������������������������Ԫ�����ֲ������У���ס�����˿�Ҫ��1500�����������Ͷ�ʣ����������˿ڽ������������Ҿ�����һĿ�꣬����һ���ʱ���ˣ������ɣ� �������û�а취������������Ҫ�����һĿ�ֻ꣬��ͨ������������+�˿����������ֲ����㣬���Ҫ���г������Ȳ���ǰ��������Ϊ��һ�㣬�����˽��ǣ� ��һ�㽹�����ڣ��г�һζ��������á�������������ϡȱ�����������������Ҫ���������������ѶȻ�Խ��Խ���·���ʾ�۸�̫�ߣ���̧���ۡ� �Ը�����Ϊ�������Ÿ�����������Դϡȱ��������סլ��ӦԽ��Խ�٣������߶˷���Ԣ���֣�����2��+������һ�������ɢ������Ҳ����̫Զ�ˡ� �ܶ��˷���������ǧ��ҡ�������磬��������ʣ���ȴ��֪�����ݡ�����ҡ�������磬���δ���ǣ�������֪���ɶ���������ҡ�������磬�ɶ��ʺ�����壩���������������ѣ����ݡ��ɶ���ҡ���Ѷȣ���һ��������������� ��ˣ��ٷ����ط��ۣ����ڷ�����һ�����ƣ�2019��6��13�գ������й�ʾ���ܵھ�ʮһ����2019���15������Ʒ���۸�ʾ��������֤֮һ��

����һ����ճ�����һЩ��νרҵ��ʿ���Ϳ�ʼ���ۡ��°������Ƿ��������°����仧��һ���������������Щ˵���Ƿ���ʵ���ڹٷ�û�з���֮ǰ�������ڡ����䴫�š��� ������ͨ�˶��ԣ�����Ϊ��������������棬ֻ��Ϊ�˾�ס���������ռ���������ͨ�����ͣ����黹����һЩ����Ϊ�ã�����ֻ��Խ��ԽԶ�� ��ʾ/��Ⱥ���ӣ�xusandao123 |

��ѹ!��������39����,���Ǹ�������!

�й��˾�������Դ��

[����]����=������6��18�ţ�һ�������ݵ�����������¥���ò��IJ��У�����������ʡ�����ͳ�ƾֽ��췢���ˡ�2019��5�·�70�����г�����Ʒסլ���ۼ۸�䶯������������½���Ʒסլ�۸�ָ����������2%��ͬ������24.4%������ָ���λ��ȫ����һ������Ҫ���ǣ�2019��5�·�...

����Ƽ�

�����ȵ�

�Ҿӿ�Ѷ

������Ѷ

���ܼҾ�

�й��˾������ڰ�Ȩ��������:

�й��˾������ش��IJ�����ͬ����˵������������Ϊ���ṩ������Ϣ�á�������ע��"��Դ���й��˾���"�������������֡�ͼƬ�ȸ������Ȩ�����й��˾������С�����վ�в��������������������ϴ������ڴ������±�վ���ṩ����ƽ̨����Ϊ���Ȩ������Ը�����������飬�������ֱ���վ�����ַ�����֪ʶ��Ȩ�����£�����������������ͷ���ϵ��